Sľuby politikov môžu pri svojom naplnení niekedy ľuďom poškodiť, inokedy im pomôcť. O pomoc pritom môže ísť v prípade, keď politici sľubujú okresanie právomocí štátu a zvýšenie slobody ľudí. No vo všeobecnosti je dopad politických sľubov často nejasný. Za ambiciózne znejúcim plánom sa môže skrývať skutočná zmena, ale tiež to môže skončiť len ako formalita, bez reálneho dopadu na život ľudí. V oblasti daní a poplatkov však je dopad politických sľubov absolútne jednoznačný. Keď politici sľubujú, že nejakú skupinu ľudí alebo nejakú činnosť zdania viac, ľudia tento dopad jasne uvidia na menšom množstve peňazí, ktoré im zostane v peňaženke.

Nižšie preto uvádzam zoznam všetkých návrhov zvýšenia daní a poplatkov, ktoré sa mi vo volebných programoch relevantných politických strán podarilo nájsť. Priznávam, že táto analýza nie je kompletná. V prvom rade chýbajú návrhy na zníženie daní – okrem prípadov, keď má byť zvýšenie daní priamo kompenzované znížením daní na inom mieste. Dôvodom je to, že zo skúseností je pre politikov oveľa ľahšie zvýšiť existujúce dane alebo zaviesť nové dane ako staré zrušiť alebo znížiť. Veľmi dobrým príkladom je aj program koalície Progresívne Slovensko/SPOLU, podľa ktorého sa síce majú mnohé dane zvýšiť a niektoré nové zaviesť, no v sumáre sa daňové zaťaženie zvýšiť nemá. Dôvody, kvôli ktorým je to z praktického hľadiska absolútne nereálne, som uviedol vo svojom článku Program PS/SPOLU: Financie a ekonomika: Zdaňovaním k prosperite a monopolmi ku konkurencii.

V druhom rade v analýze ku kompletnosti chýbajú aj sľuby, v rámci ktorých chcú politici znížiť alebo zvýšiť výdavky. To je v istom zmysle veľmi dôležité. Z dlhodobého hľadiska totiž všetky štátne výdavky musia byť nejakým spôsobom financované z daní a poplatkov. No vplyv týchto opatrení na konkrétne zvýšenie daní a poplatkov je prakticky nemožné vyčísliť. Navyše, je možné, že motyka vystrelí a politikom sa v mnohých prípadoch podarí zvýšiť výdavky aj bez toho, aby v konečnom dôsledku museli byť zvýšené dane. Napríklad a ideálne, vďaka zníženiu výdavkov v iných oblastiach.

Dobrá voľba

Daň pri skorom predaji bytového domu – Dobrá voľba chce pomôcť dostupnosti bývania mimoriadne absurdným spôsobom – zvýšením daní. Konkrétne chce zabrániť špekulácii pri výstavbe bytov:

Zároveň chceme vytvoriť legislatívne podmienky pre potrebný nárast a diverzifikáciu nájomného bývania aj v podmienkach pre podporu nájomného bývania v súkromnom sektore (napr. osobitná daň pri predaji viac ako 90% bytov do 10 rokov od kolaudácie nového bytového domu)

Väčšie zdanenie bohatstva:

Daňový systém nastavíme tak, aby menej zaťažoval prácu a viac bohatstvo.

Daň za spaľovanie fosílnych palív – túto daň v konečnom dôsledku zaplatia aj bežní ľudia vo vyšších cenách produktov alebo nižšej dostupnosti pracovných miest:

Po vzore bankového odvodu by mali byť schválené špeciálne uhlíkové odvody pre tie podniky a korporácie, čo spaľujú fosílne palivá a znečisťujú životné prostredie nadmernými emisiami CO2.

Uhlíkové clo – aj túto daň v konečnom dôsledku zaplatia aj bežní ľudia vo vyšších cenách produktov alebo nižšej dostupnosti pracovných miest:

Na úrovni EÚ podpora zavedenia uhlíkového cla na dovoz neekologicky vyrábaných tovarov z tretích krajín s cieľom motivovať zahraničných partnerov k ekologickejším spôsobom výroby a zvýhodniť domácu ekologickú produkciu.

Drahšie automobily pre podnikateľov, prísnejšie transferové oceňovanie:

V daňovej oblasti vylúčime vybrané tovary, ako automobily do 3,5 tony s výnimkou N1, z odpočtu DPH a zavedieme dôraznejšie kontroly a zvážime prísnejšie opatrenia pre transferové oceňovanie.

Väčšie zdanenie “nadnárodných” spoločností – aj túto daň v konečnom dôsledku zaplatia aj bežní ľudia vo vyšších cenách produktov alebo nižšej dostupnosti pracovných miest:

Bude potrebné presadzovať zásadnú zmenu zdaňovania globálnych nadnárodných spoločností na národnej, európskej aj globálnej úrovni, tak aby monopoly, oligopoly a nadnárodné spoločnosti platili dane zo svojej činnosti na území Európskej únie, tam kde tvoria zisky.

Daň z dividend pre právnické osoby:

zavedieme zrážkovú daň 5% pre právnické osoby pri prvom vyplatení dividendy.

KDH

Obmedzenie zisku zdravotných poisťovní (fakticky najhoršia možná forma zdanenia):

podporíme obmedzenie zisku zdravotných poisťovní za konkrétne určených podmienok v súvislosti so zabezpečením financovania kvalitnej a dostupnej zdravotnej starostlivosti

Základný problém zdravotníctva je práve v tom, že zdravotné poisťovne, obchodné spoločnosti, legálne príliš veľa financií smerujú do sprivatizovaného zdravotníctva, ktoré vykazujú zisky. Veľmi málo ostáva pre neziskový sektor, ktorý naopak produkuje straty. Takže peniaze v tomto rezorte sa stali cieľom, nie prostriedkom. Ochrana života a ľudskej dôstojnosti je tu najviac ohrozená. Človek sa stáva nástrojom biznisu.

Zvýšenie dane z nehnuteľností – minimálne v niektorých prípadoch, ak už aj nie v sumáre, zrejme dôjde k zvýšeniu:

Zavedieme nový spravodlivý systém pre určenie dane z nehnuteľností – dane z lesných pozemkov tak, že základom tejto dane bude cena lesného pozemku, určená pevnou hodnotou pre jednotlivé katastrálne územia podľa „cenovej mapy lesných pozemkov“

ĽSNS

V minimalistickom programe s 10 jednoduchými bodmi nie je žiadny návrh na zvýšenie daní. Napriek tomu, ako som uviedol v úvode, nové výdavky, ktoré chce ĽSNS zavádzať, by v konečnom dôsledku museli byť financované z daní.

Most – Híd

Most má tiež pomerne jednoduchý program, aj keď podstatne rozsiahlejší ako ĽSNS. Okrem jednej výnimky nižšie tam nie sú žiadne návrhy na zvýšenie daní. Napriek tomu Most, rovnako ako takmer všetky ostatné politické strany, prináša rôzne návrhy na zvyšovanie výdavkov, napríklad aj plán adekvátne zvýšiť množstvo prasníc a dojníc na Slovensku.

Poplatok za rozvoj – jedna z najbizarnejších možných daní (pardón, poplatkov), aké vôbec existovali:

Most-Híd bude presadzovať posilnenie skutočných vlastných príjmov obcí, a to zavedením poplatku za rozvoj, ktorý zaplatia investori obci, v ktorej investujú a ktorá ho v súlade so zákonom použije na realizáciu prislúchajúcej občianskej a technickej vybavenosti;

OĽANO

Znárodnenie (100% zdanenie) v prípade nepreukázania pôvodu majetku – OĽANO to samozrejme myslí dobre (rovnako ako všetci politici vždy v histórii). Chce zabrániť tomu, aby si ľudia mohli beztrestne užívať svoj nelegálne nadobudnutý majetok. Lenže v tomto prípade nie len, že vylieva vaničku aj s dieťaťom, ale mení paradigmu právneho systému. Zavádza totiž faktickú prezumpciu viny, keď už nie súdy budú musieť dokázať vinu obžalovaného, ale naopak, obžalovaný bude musieť preukázať svoju nevinu.

Navrhneme zaviesť povinné majetkové priznania aj pre súkromné osoby

s veľkým majetkom. Sfunkčníme zákon o preukazovaní pôvodu majetku tak, že povinnosť podávať majetkové priznania navrhneme rozšíriť aj na všetky fyzické osoby s majetkom nad 1 milión eur, pričom sa budú zohľadňovať aj pôžičky a pasíva.

Akýkoľvek nelegálne nadobudnutý príjem alebo majetok navrhneme dodatočne zdaniť sadzbou 100 percent. Sankcia bude uložená správcom dane. Úprava by sa netýkala len verejných funkcionárov, ale každého, kto sa neoprávnene obohatil.

Väčšie zdanenie zdravotných poisťovní – napríklad aj prostredníctvom povinne vyšších výdavkov. To, aby poisťovne mohli tvoriť zisk z pripoistenia až po zaplatení všetkých objednaných úkonov na prvé počutie znie dobre. Lenže všetky objednané úkony nerealizuje dostatočne rýchlo ani štátna zdravotná poisťovňa, ktorá produkuje stratu. Ide tak o nerovnaké podmienky a faktickú pokutu za zisk. Keby totiž poisťovne rovnako nerealizovali objednané úkony dostatočne rýchlo, a pritom by vykazovali stratu, podľa OĽANO by bolo všetko v poriadku.

Zasadíme sa o zavedenie 24/7 nonstop telemedicínskej konzultačnej linky pre pacientov. Na jej prevádzku by prispievali zdravotné poisťovne

Navrhneme zaviesť inovatívnu formu odmeňovania, ktorá bude pozostávať z kapitačnej platby, ktorú zabezpečí VÚC (bude vyjadrením platby za všetky štandardné úkony všeobecného lekára) a výkonovej zložky (za poskytnuté výkony nad rámec štandardných úkonov). Budú ich preplácať poisťovne.

Na stavbu nových nemocníc navrhneme vytvoriť štátny investičný fond. Financovaný bude

z rozpočtu kapitoly ministerstva zdravotníctva – kapitálové výdavky, z lepšieho výberu DPH a zisku poisťovní.

Navrhneme, aby zdravotné poisťovne mohli tvoriť zisk z pripoistenia a zo správneho fondu až po zaplatení všetkých objednaných výkonov. Na platby za nezrealizované zdravotné výkony pacientov na čakacích listinách budú vytvorené technické rezervy

Zisk poisťovne navrhneme zdaniť osobitnou sadzbou dane, ktorá bude odvedená do štátneho investičného fondu

Zdanenie výsluhových dôchodkov bývalým členom ŠTB – uvádzam najmä pre kompletnosť:

Navrhneme plošne zdaniť výsluhové dôchodky bývalým príslušníkom komunistickej Štátnej bezpečnosti (ŠtB) sadzbou 50 percent.

Poplatky za znečistenie ovzdušia – princíp “znečisťovateľ platí” môže minimalizovať externality a tak fakticky zvýšiť ochranu súkromného vlastníctva (viac v článku “Životné prostredie – porovnanie predvolebných programov vo voľbách 2020” ), je však otázne, či by došlo k adekvátnemu zníženiu iných daní:

Navrhneme, aby bola vypracovaná nová štátna environmentálna politika, ktorá určí dlhodobú víziu a stratégiu (aj krátkodobé operatívne ciele) ochrany a tvorby životného prostredia. Mala by vychádzať z platných a rešpektovaných európskych princípov trvalej udržateľnosti, predbežnej opatrnosti a princípu „znečisťovateľ platí“

Uhlíková daň – túto daň v konečnom dôsledku zaplatia aj bežní ľudia vo vyšších cenách produktov alebo nižšej dostupnosti pracovných miest:

Navrhneme podporiť smerovanie Slovenska k bezuhlíkovej ekonomike, napríklad cez ochranu lesov, výsadbu stromov a obmedzovanie produkcie oxidu uhličitého, uhlíkovou daňou a zmysluplnou podporou elektromobility, najmä vo verejnej doprave.

Zvýšenie poplatkov za billboardy, reklamy, atď:

Navrhneme zmeniť zákon o správnych poplatkoch tak, aby samosprávy mohli regulovať aktivity s vplyvom na životné prostredie (umiestňovanie bilbordov, reklamných plôch, atď.)

Vyššie zdanenie “oligarchov” a “veľmi progresívne” majetkové dane:

Navrhneme zvýšiť zdaňovanie oligarchov. Budeme presadzovať veľmi progresívne majetkové dane a hľadať účinné riešenia na zdaňovanie nelegálnych príjmov z lobizmu, korupcie či privatizácie.

Vyššie zdanenie energetiky – podpora súťaže cez vyššie dane, geniálny nápad. Samozrejme, v konečnom dôsledku to zaplatia zákazníci:

Maximálne podporíme súťaž a znížime tak priestor pre monopolné zisky. Navrhneme zreformovať regulačné orgány a zvýšiť ich nezávislosť, aby ľudia profitovali z férových cien. Ak regulácia zlyhá, navrhneme monopoly a oligopoly zdaniť špeciálnou sadzbou 50 %. Ide najmä o energetické distribučné firmy, ako sú SPP-distribúcia, ZSE Distribúcia, SSE – Distribúcia, Východoslovenská distribučná, ale aj vodárenské spoločnosti a pod.

Digitálna daň – Samozrejme, v konečnom dôsledku to zaplatia zákazníci:

Navrhneme zavedenie digitálnej dane pre online-priemysel (Google, Facebook atď.)

Uhlíková daň:

Navrhneme upraviť ekologické dane smerom k uhlíkovej dani.

Väčšie zadržiavanie odpočtov DPH – fakticky tak ide o zvýšenie DPH:

Zaviesť pravidlo, že odpočty DPH sa budú vyplácať iba na tovary a služby, kde už bola DPH odvedená.

Postupne presadiť mechanizmus reverse charge, ktorým sa zamedzia podvodné vratky DPH.

Drastické dane pre “monopolné” subjekty –

Navrhneme audit distribučných poplatkov a znížime neprimeranú ziskovosť monopolných subjektov. Vďaka tomu znížime cenu distribučných poplatkov na európsky priemer.

PS/SPOLU

Zdanenie “nezdravých” jedál

Digitálna daň

Daň z ťažby dreva

Daň z bilbordov

Daň z hazardu

Daň z “nezdravých” nápojov:

Nižšie zaťaženie práce budeme financovať aj cez novú digitálnu daň (kým neexistuje európske riešenie voči internetovým gigantom), daň z ťažby dreva, daň z bilbordov, daň z hazardu alebo daň z nezdravých nápojov. Pomôžeme tým aj zvýšeniu ekologického povedomia, obmedzeniu konzumácie nezdravých nápojov, nadmernej ťažby dreva, vizuálneho smogu a hrania hazardných hier.

Zvýšenie poplatkov za odpady – prostredníctvom zvýšenia poplatky za ukladanie odpadkov na skládky:

Ak prax a odborné analýzy ukážu, že aktuálne schválená výška poplatkov za ukladanie odpadov na skládky nepostačuje, zvýšime poplatok na hodnotu, pri ktorej odborné analýzy preukážu vplyv na potrebné zníženie skládkovania. Zároveň prijmeme v legislatíve opatrenia, aby sa zvýšenie poplatkov neprenášalo neprimerane na nízkopríjmové skupiny obyvateľstva.

Emisná daň z motorových vozidiel:

Podporíme zavedenie cirkulačnej emisnej dane z motorových vozidiel ako dodatočnej dane sledujúcej environmentálny charakter v spotrebe. Každoročná progresívna daň by sa odvíjala od množstva emisií (g/km).

Podpora zavedenia uhlíkovej dane

Podpora zavedenia uhlíkového cla

Podpora zvýšenia minimálnych daní EÚ na benzín a naftu:

Podporíme prechod na hlasovanie kvalifikovanou väčšinou v Rade EÚ v otázke (environmentálnych) daní. Je to dôležité napríklad pri efektívnom zavádzaní uhlíkovej dane a cla či reformy spoločných minimálnych daňových sadzieb na benzín a naftu s cieľom zabrániť nákupnej turistike do okolitých krajín bez želaného environmentálneho účinku.

Pokuty za “nemajetkovú ujmu” pri diskriminácii:

Predložíme návrh na zmenu Antidiskriminačného zákona na zakotvenie nároku na náhradu nemajetkovej ujmy v peniazoch.

Znárodnenie (100% zdanenie) v prípade nepreukázania pôvodu majetku? – podobne ako v prípade OĽANO – v tomto prípade nie len, že koalícia vylieva vaničku aj s dieťaťom, ale mení paradigmu právneho systému. Zavádza totiž faktickú prezumpciu viny, keď už nie súdy budú musieť dokázať vinu obžalovaného, ale naopak, obžalovaný bude musieť preukázať svoju nevinu:

Navrhneme povinnosť preukázať pôvod majetku pre osoby, ktoré sú dôvodne podozrivé zo zapojenia sa do závažnej trestnej činnosti a pre politicky exponované osoby, a to vtedy, keď takáto osoba nedokáže preukázať majetok v hodnote vyššej ako 50 000 eur.

Zdanenie dôchodkov členov ŠTB:

Zdaníme výsluhové dôchodky príslušníkov a príslušníčok Štátnej bezpečnosti.

Zvýšenie dane z nehnuteľnosti:

Stabilizáciu a udržateľnosť príjmov samospráv budeme riešiť nielen daňami ako je daň z bilbordov alebo analýzou zmeny daňového mixu, z ktorého sú samosprávy financované, ale aj reformou dane z nehnuteľnosti tak, aby zdanenie reflektovalo reálne trhové ceny nehnuteľností.

Boj proti “daňovým rajom” – mimochodom, predstava, že PS/SPOLU zastaví legálne obchádzanie daňových povinností je absurdná až nebezpečná.

Zastavíme odlievanie podnikateľského zisku do daňových rajov a legálne obchádzanie daňových povinností.

SaS

Väčšie zadržiavanie odpočtov DPH – fakticky tak ide o zvýšenie DPH:

Budeme bojovať proti podvodom na DPH – implementujeme model prenesenej daňovej povinnosti (reversed charge).16 Silný mandát a zodpovednosť prezidenta Finančnej správy a lepšie motivovaní referenti (napr. percentom zo „zachránených” daní).

Prenesená daňová povinnosť je založená na princípe, že pri poskytnutí služieb alebo tovarov DPH nepriznáva predajca, ale odberateľ. Predajca vystaví daňový doklad, kde proti bežnému daňovému dokladu neuvedie výšku DPH, ale namiesto toho uvedie, že výšku dane je povinný doplniť a priznať odberateľ. Cieľom opatrenia je zamedziť podvodom a špekuláciám v súvislosti s platbou DPH, predovšetkým pri takzvaných karuselových podvodoch. Opatrenie sa netýka koncových drobných spotrebiteľov, ale platcov DPH, teda firiem a podnikateľov.

Otvorenosť voči zvýšeniu majetkových, spotrebných a ekologických daní: ohľadom snahy nezvýšiť celkové daňové zaťaženie viď úvod tohto článku:

Nebudeme zvyšovať daňové zaťaženie. Rozumným spôsobom a na základe analýz však pripúšťame zmenu daňového mixu smerom k majetkovým, spotrebným a ekologickým daniam a menej zaťažíme aktivitu.

Zvýšenie DPH na knihy a tlač, “zdravé” potraviny, lieky, ubytovacie služby a produkty sociálnych podnikov – v súčasnosti sú na Slovensku dve sadzby DPH – znížená sadzba 10% na veci, ktoré sú vymenované vyššie (knihy a podobne) a základná sadzba 20% na všetko ostatné. SaS chce znížiť základnú sadzbu a zjednotiť ju so zníženou tak, aby v sumáre nedošlo k zvýšeniu daní. Ak sa im to aj podarí (viac k tomu vyššie), je faktom, že DPH na vymenované produkty sa zvýši:

Zjednotíme a znížime DPH na sadzbu, ktorá je rozpočtovo neutrálna. Systém DPH tak výrazne zjednodušíme bez toho, aby stúpla daňová záťaž.

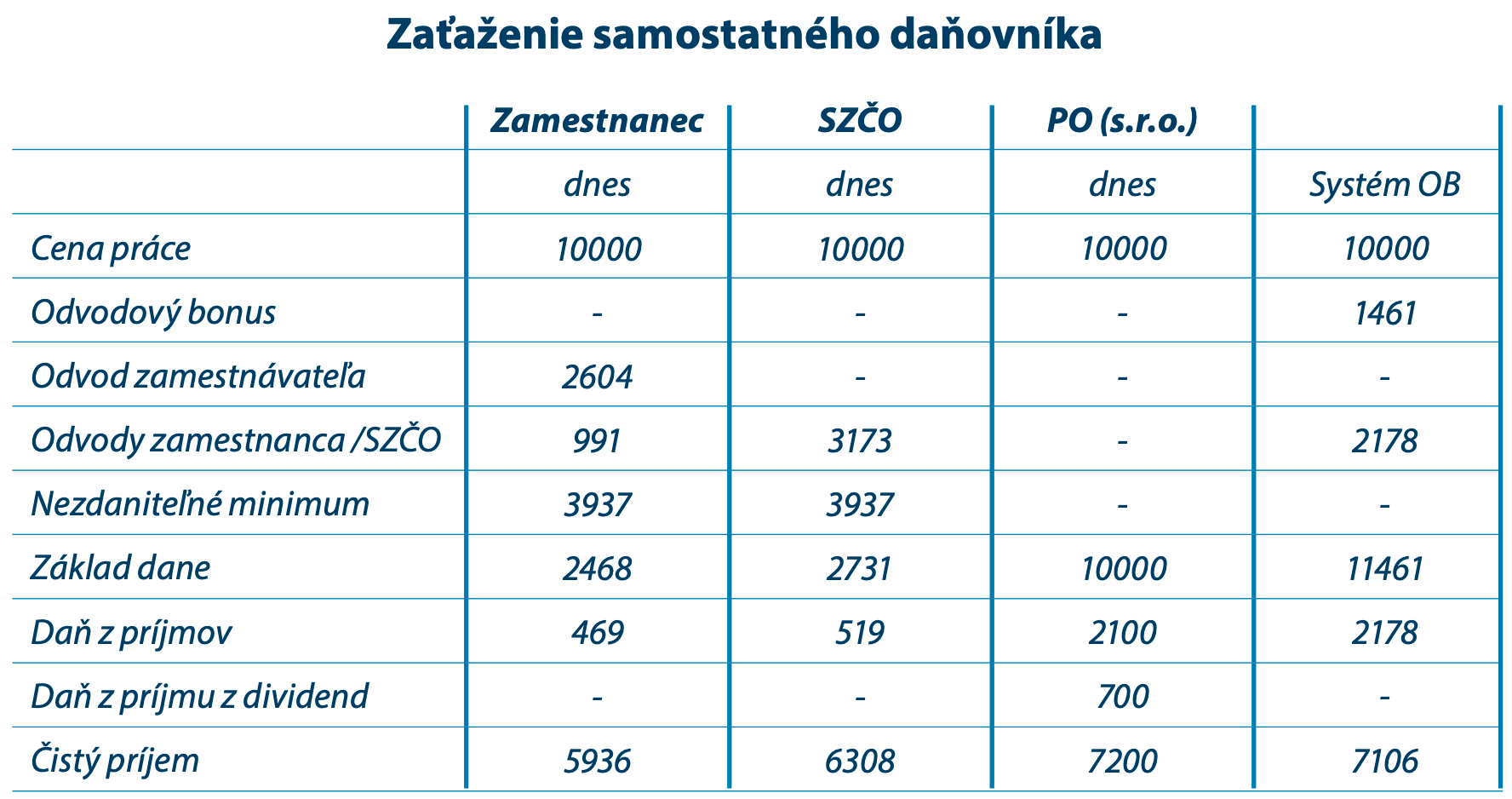

Zvýšenie daňovo-odvodového zaťaženia pre s.r.o., resp. právnické subjekty – odvodový bonus, ktorý navrhuje SaS, má väčšine daňovníkov zvýšiť čisté príjmy. V prípade ročnej “superhrubej mzdy”, resp. ceny práce 10 000 eur, by sa príjem zamestnanca zvýšil o 1170 eur a príjem SZČO o 798 eur. Príjem právnickej osoby, ako napríklad s.r.o., by sa však v tomto prípade znížil o 94 eur. Viac na obrázku nižšie:

Vyššie dane pre väčších znečisťovateľov: Rovnako ako v prípade OĽANO – princíp “znečisťovateľ platí” môže minimalizovať externality a tak fakticky zvýšiť ochranu súkromného vlastníctva (viac v článku “Životné prostredie – porovnanie predvolebných programov vo voľbách 2020” ). Ak teda skutočne dôjde k adekvátnemu zníženiu iných daní, môže to byť krok vpred.

Zmeníme výpočet dane z motorových vozidiel a to na princípe „znečisťovateľ platí“

Celkový výnos dane z motorových vozidiel ostane nezmenený.

Zavedenie poplatkov za jazdu po cestách II. a III. triedy – zodpovedajúco sa má znížiť výška poplatku za jazdu po diaľnici a cestách I. triedy, faktom však je, že jazda po cestách II. a III. triedy sa predraží:

Znížime výšku poplatku za jazdu po diaľnici a cestách I. triedy a zvýšime sadzbu za cesty II. a III. triedy, ktorá je v súčasnosti nulová, tak, aby celkový objem vybraný na mýte sa nezvýšil. Zohľadníme pri tom aj emisné kategórie. Nastavíme cenu za prejazd tak, aby nákladné vozidlá boli v prípade tranzitu ekonomicky smerované na diaľnice a cesty I. triedy, ale mali možnosť aj obslúžiť jednotlivé obce bez napojenia na diaľnice a cesty prvej triedy.

Obmedzenie zisku zdravotných poisťovní – ako som už písal pri podobnom návrhu OĽANO – To, aby poisťovne mohli tvoriť zisk až po zaplatení všetkých objednaných úkonov na prvé počutie znie dobre. Lenže všetky objednané úkony nerealizuje dostatočne rýchlo ani štátna zdravotná poisťovňa, ktorá produkuje stratu. Ide tak o nerovnaké podmienky a faktickú pokutu za zisk. Keby totiž poisťovne rovnako nerealizovali objednané úkony dostatočne rýchlo, a pritom by vykazovali stratu, podľa SaS by bolo všetko v poriadku.

Považujeme však za správne zisk zdravotných poisťovní obmedziť, ako pevné percento predpísaného poistného pred prerozdelením, z ktorého by zároveň hradili administratívne náklady.

Čakacie listiny budú okrem iného nesmierne dôležité

na určenie zisku zdravotných poisťovní. Poisťovne sú povinné zriaďovať tzv. technické rezervy na liečbu, na ktorú sa čaká. Z účtovného hľadiska ide o položky,

o ktoré sa znižuje zisk. Bude platiť jednoduché pravidlo, že pokiaľ je čo len jeden pacient na čakacej listine dlhšie, než dovoľuje stanovený nárok, poisťovňa nemôže čerpať zisk.

Zisk ZP vrátane nákladov na ich správu obmedzíme pevným percentom, napríklad 5 percent z vybratého poistenia pred prerozdelením.

Výber zisku zdravotných poisťovní bude podmienený splnením základného nároku pacienta a konkrétnych vopred jasne definovaných požiadaviek. Navrhneme presné pravidlá tvorby zisku na verejné zdravotné poistenie, kde budú kľúčové tieto kritériá likvidity a solventnosti:

a/ Všetky záväzky voči poskytovateľom ZS sú uhradené v lehote splatnosti.

b/ Na spracúvané výkony sú vytvorené dostatočné technické rezervy.

c/ Všetky čakacie listiny sú len z dôvodu chýbajúcich kapacít poskytovateľov ZS alebo čakania na vhodného darcu pri transplantáciách a sú tiež plne pokryté technickými rezervami.

d/ Poisťovňa bude musieť preukázať neustále plnenie kritérií likvidity a solventnosti.

e/ Poisťovňa bude mať funkčný objednávkový systém (napojený na objednávkový modul e-Zdravia), prostredníctvom ktorého zaistí bezplatné objednávanie na ambulantné vyšetrenia na stanovený čas

pre každého svojho poistenca, ktorý o takúto

službu prejaví záujem.

f/ ÚDZS bude dohliadať na plnenie podmienok výberu zisku ZP.

Obmedzenie zisku dôchodcovských správcovských spoločností:

Primerane znížime odplaty pre správcovské spoločnosti v II. aj v III. pilieri.

Pokuta za predaj domácich zvierat bez preukazu pôvodu:

Zakážeme množenie psov a mačiek bez preukazu pôvodu (PP) s cieľom predaja. Za predaj spoločenského zvieraťa bez preukazu pôvodu bude majiteľovi uložená pokuta.

Náhodne namnožené spoločenské zvieratá bez preukazu pôvodu (PP) bude možné darovať, nie však predať. Navrhovaná pokuta vo výške 300 € za 1 predané zviera (psa, či mačku) bez preukazu pôvodu.

Vyššie poplatky za odpad – ak by došlo k adekvátnemu zníženi daní/poplatkov v iných oblastiach, možno by to v sumáre bolo dobré:

umožníme obciam zvýšiť poplatok podľa reálnych nákladov na odpady.

Vyššie poplatky za recykláciu odpadu pre výrobcov:

Zvýšime zapojenie výrobcov do financovania triedeného zberu. Rozšírená zodpovednosť výrobcov bude najefektívnejšie fungovať vtedy, ak ju nebude obchádzať veľa účastníkov trhu a všetky organizácie zodpovednosti výrobcov budú dodržiavať pravidlá. Preto zlepšíme vnútorné mechanizmy kontroly výrobcov vyhradených výrobkov aj organizácií zodpovednosti výrobcov prostredníctvom nezávislých audítorských spoločností a v prípade obalov zapojíme do financovania triedeného zberu každého väčšieho výrobcu 1142 obalov a neobalových výrobkov, t. j. nielen podnikateľov, ale aj štátnu správu.

Za výrobcu sa považuje výrobca v zmysle ustanovení zákona, teda napríklad aj ten, kto používa obaly na balenie tovaru alebo plní tovar do obalov a uvádza na trh tento tovar pod svojou obchodnou značkou

SME RODINA

Zvýšenie dane z tabakových výrobkov

Zvýšenie dane z alkoholu

Zavedenie dane z “nezdravých” potravín

Zvýšenie emisnej dane?

Zvýšenie dane z výherných automatov

Zavedenie dane “z prenosu dát” pri hazarde:

Onkologický program – navrhované financovanie ako % zo spotrebnej dane z tabakových výrobkov a/alebo „emisných povoleniek“.

Kardiologický program – navrhované financovanie ako % zo spotrebnej dane z tabakových výrobkov, zo spotrebnej dane z alkoholu. Zavedenie spotrebnej dane z „nezdravých potravín“ v súlade s WHO odporúčaniami pre zloženie potravín s negatívnym vplyvom na zdravie.

Psychiatrický program – navrhované financovanie ako % zo spotrebnej dane z alkoholu, z výnosov výherných automatov. Zavedenie spotrebnej dane z „prenosu dát“ na vybrané „hráčske“ portály a aplikácie. O prerozdelení prostriedkov bude rozhodovať komisia zložená z odborníkov na psychiatriu a obzvlášť adiktológiu.

Zvýšenie cestnej dane:

Urgentné príjmy – navrhované financovanie ako % z cestnej dane

Zvýšenie daní pre podnikateľov v turizme – geniálny nápad, podnikatelia si budú platiť za to, aby boli propagovaní:

Navrhujeme preto vytvorenie – obnovenie – samostatnej Slovenskej agentúry pre cestovný ruch, ktorá by fungovala podľa vzoru Österreich Werbung. Navrhujeme, aby rozpočet tejto agentúry predstavoval sumu na úrovni približne 50 miliónov eur. Tieto zdroje by mali byť poskytnuté jednak zo štátneho rozpočtu (75 %), ako aj z prostredia podnikateľskej sféry, ktorá na výnosoch z turizmu priamo či nepriamo profituje. Myslíme si, že finančná participácia súkromnej sféry zabezpečí na jednej strane hospodárne vynakladanie prostriedkov a na druhej strane zabezpečí priame prepojenie medzi SACR a odvetvím turizmu, ktoré má propagovať.

Dane z dividend pre finančné inštitúcie a telekomunikačných operátorov:

Daň z dividend pre veľké finančné inštitúcie a telekomunikačných operátorov: veľké finančné inštitúcie pôsobiace v Slovenskej republike sú neodmysliteľným partnerom tak verejného, ako aj súkromného podnikateľského sektora na Slovensku. Vďaka stabilnému podnikateľskému prostrediu a dobrému vývoju platobnej disciplíny slovenských občanov a spoločností slovenské banky, poisťovne a telekomunikačné spoločnosti dosahujú veľmi vysokú ziskovosť. Sme zásadne proti tomu, aby zisky, ktoré tieto inštitúcie dosiahli podnikaním na Slovensku, boli takpovediac „bezplatne“ vyvážané na zahraničné účty vlastníkov týchto finančných inštitúcií. Zavedieme preto daň z dividend alebo opatrenie s obdobným účinkom v súlade s legislatívou Európskej únie, ktoré zabezpečia, že pri vývoze kapitálu do zahraničia zaplatí finančná inštitúcia v prospech rozpočtu verejnej správy Slovenskej republiky čiastku rovnajúcu sa 33 % zisku po zdanení. Toto opatrenie sa nebude týkať spoločností, ktorých čistý zisk neprevýši čiastku milión eur. Zároveň zavedieme prísne kontroly transferového oceňovania, aby nedochádzalo k skrytému vyvážaniu ziskov zahraničnými vlastníkmi finančných inštitúcií a telekomunikačných operátorov. Očakávame, že toto opatrenie prinesie v prospech rozpočtu verejnej správy čiastku v rozmedzí 300 až 400 miliónov eur.

Dane pre energetické firmy:

Zdanenie energetických monopolov: priemerná ziskovosť energetických spoločností v globálnom meradle predstavuje zhruba 16 %. Na Slovensku máme energetické podniky, ktoré majú prakticky monopolné alebo oligopolné postavenie. Tieto spoločnosti podnikajú v slovenskom prostredí a predávajú svoje produkty a služby slovenským domácnostiam a podnikateľom, pričom dosahujú ziskovosť nezriedka na úrovni 35-50 % (napríklad Nafta, a.s., ktorej ziskovosť predstavuje 44 %, prípadne SPP-distribúcia, a.s. dosahuje ziskovosť na úrovni 38 %). Iba tieto dve spoločnosti pritom dosiahli za rok 2018 čistý zisk prevyšujúci 165 miliónov euro. Tieto zisky zdaníme osobitnou daňou vo výške 50 %.

Digitálna daň:

Digitálna daň: zavedieme v Slovenskej republike digitálnu daň pre veľ ké globálne firmy z internetovej reklamy, a to za využívanie internetu pri dodávkach alebo sprostredkovaní tovaru, ako aj z predaja údajov o klientoch, ktorý realizujú so zákazníkmi na území Slovenskej republiky. Digitálnu daň budú platiť len veľké nadnárodné korporácie s globálnym ročným obratom nad 750 miliónov eur. Sadzba dane bude ̈5 %. Týmto opatrením budú dotknuté napríklad spoločnosti Google, Facebook, Airbnb, Uber, Alibaba, Booking.com atď. Toto opatrenie by mohlo priniesť do rozpočtu verejnej správy čiastku okolo 100 miliónov eur ročne.

Vyššie poplatky za odpady – prostredníctvom zvýšenia poplatku za skládkovanie odpadov:

progresívne zvyšovanie zákonného poplatku za skládkovanie odpadov v miere, ktorá bude jednoznačne motivovať všetkých producentov odpadov k ich dôkladnému triedeniu; súčasne sa tým dosiahne nevyhnutný odklon od skládkovania odpadov, ktorý si vyžadujú predpisy a smerovanie EÚ v tejto oblasti,

Daň na zahraničné potraviny – výber 1 182 mil. eur ročne (t.j. zhruba 217 eur na obyvateľa) zaplatia ľudia v podobe vyšších potravín:

Z dôvodu odstránenia konkurenčnej nevýhody slovenských producentov potravín, ktorým sa nedostáva takej štátnej pomoci ako v iných štátoch EÚ, zavádzame FLEXIBILNÚ DAŇ na vyrábané a dovážané potraviny v rámci Slovenskej republiky.

Zavedením flexibilnej dane a ekonomických opatrení v rámci prerozdelení financií z I. do II. piliera z fondov EÚ by sme mali k dispozícii ročne 1 182 mil. eur IBA na podporné z rozvojové výdaje MPaRV SR.

Daň za uhlíkovú stopu:

Budúcnosť čerpania PRV pre obdobie 2021-2027 bude smerovaná do budovania spracovateľských a skladovacích kapacít, distribučných sietí a marketingovej podpory pre kvalitné domáce potraviny; podpora malých a mobilných bitúnkov a rozrábkarní, ako aj likvidácia, resp. zhodnocovanie odpadov; zavedenie „dane za uhlíkovú stopu“;

SMER – SD

Program Smeru zahŕňa len 3 strohé body. Jeden z nich však vedie ku fakticky vyššiemu zdaneniu.

Zdanenie lekárov študujúcich na Slovensku pri odchode do zahraničia:

Lekári majú voči Slovensku povinnosti

Chceme, aby študenti medicíny pôsobili po skončení štúdia aspoň desať rokov na Slovensku. Ak odídu skôr, budú musieť uhradiť štátu náklady za svoje štúdium, ktoré predstavujú približne 55-tisíc eur na jeden školský rok.

SNS

Program SNS nie je celkom programom, je to len súbor vyhlásení, ktoré vo všeobecnosti nie sú veľmi konkrétne. Napriek tomu sa však aj v ňom dajú nájsť dva návrhy na nové dane.

Väčšie zdanenie nadnárodných spoločností:

Dôkladne zanalyzujeme systém transferových cien, ktorými nadnárodné spoločnosti vyvážajú nezdanený kapitál zo slovenskej ekonomiky.

Digitálna daň:

Po vzore iných členských štátov EÚ pripravíme zavedenie špeciálnej dane na technologické giganty.

ZA ĽUDÍ

Obmedzenie zisku zdravotných poisťovní:

Možnosť vyplácania zisku poisťovní podmienime splnením nároku pacienta. Nie je možné, aby si poisťovne vyplácali zisk a pacienti čakali roky na výmenu kĺbu.

Digitálna daň:

Navrhneme zdanenie nadnárodných digitálnych spoločností, ktoré by zabezpečilo, že zisky, vytvorené v EÚ, budú v EÚ aj zdanené.

Zdanenie poľnohospodárov:

Na financovanie takéhoto fondu (Fond ťažko poistiteľných a komerčne nepoistiteľných rizík) je potrebné na začiatku definovať výšku poistnej sumy a poistného plnenia na jednotlivé typy poistenia a určiť pomer financovania. Základ zdrojov by mal vytvoriť štát, poľnohospodári a spolufinancovanie zo strany EÚ. Ďalším doplnkovým zdrojom by mali byť príspevky poisťovateľov v prípade ich spoluúčasti na tvorbe fondu.

Zrušenie výsluhových dôchodkov členov ŠTB:

zrušenie výsluhových dôchodkov bývalých príslušníkov ŠtB

4,582 celkovo návštev, 2 návštev dnes

Zatiaľ bez komentárov.

Tento článok zatiaľ nik nekomentoval.