Témy: centrálna banka | tlačenie peňazí | história centrálnych bánk | bankovníctvo frakčných rezerv

Flashback: Štátny aparát nášho novovzniknutého štátu sa rozbujnel ako huby po daždi. Netrvalo dlho a už prichádzajú prvé finančné suchoty štátu. Aby si demokratický panovník Hugo nepohneval svojich voličov a sponzorov, musí znova naplniť štátnu kasu. Má to však jeden háčik. Zvyšovanie daní už nepomáha, je to ako dojiť vyschnutú kravu, ktorá je navyše podráždená. Vláda sa preto snaží chýbajúce peniaze požičať od súkromníkov, ale neúspešne. Lebo veď kto by už požičal peniaze štátu, ktorý nedokáže svojich občanov účinne podojiť? Hugo má však v rukáve ešte jeden tromf, ktorý ho z tohto začarovaného kruhu môže vyslobodiť.

Spomínate si na bankára Jána? Kedysi dávno založil prvú banku na ostrove. Táto banka medzičasom významne narástla. Jej šéfom je teraz Janov pra-potomok, ktorý bol práve poctený návštevou Hugovho ministra financií. Na tejto tajnej schôdzi boli prizvaní aj ďalší predstavitelia významných komerčných bánk a spoločne s financmajstrom ukuli nasledovný deal.

Od teraz už nebudú po ostrove kolovať rôzne druhy bankoviek konkurujúcich si bánk, ale len jedna národná mena – Ulita. Pre účely vydávania týchto bankoviek vznikne jedna národná tzv. centrálna banka. Na oplátku, existujúce komerčné banky dostanú od vlády nové privilégiá a výsady, ako napr. nepísaný prísľub záchrany v prípade že sa niektorá z bánk dostane do problémov, možnosť čerpania výhodných úverov z centrálnej banky a zatarasenie cesty potencionálnej konkurencii.

Ako táto rošáda pomôže naplniť štátnu kasu? Jednoducho. Centrálna banka vytlačí nové (nekryté) peniaze a bude ich „požičiavať“ štátu. A to, že peniaze už nebudú plne kryté ulitami sa ľuďom nepovie, aby neprotestovali.

Tak sa aj stalo. Páska na centrálnej banke bola slávnostne prestrihnutá a nové kolo utrácania sa môže začať. Párty pokračuje. Pípu opravili.

Ostrovania si na novú podobu bankoviek postupne zvykli. No až nástup ďalších generácií účinne vymazal povedomie spoločnosti o tom, že peniaze pôvodne prišli zdola a nie z hora, cez dekrét panovníka. Ľudia si zvykli aj na to, že ceny tovarov a služieb na ostrove neklesajú ako kedysi, ale naopak, mierne rastú. Aj napriek zvyšujúcej sa produktivite.

Jednoduchí ľudia, ktorí sa narodili do sveta „národných“, ničím nekrytých peňazí, obviňujú zo zdražovania židov, odbory, šamanov, zlé počasie a neúrodu. Súvis medzi tlačením nových peňazí a zdražovaním vidí len málokto. Aj keď, staré matere s nostalgiou spomínajú na dobu, keď ceny výrobkov a služieb na ostrove rok čo rok klesali. No teraz je situácia opačná a zdražovanie sa stalo novou normou, na ktorú si ľudia postupne zvykli a kým spolu s cenami rastú aj platy, tak obyvatelia príliš nelamentujú.

Nerastú však len ceny. Vďaka umelému nafukovaniu peňažnej zásoby, rastú vládne výdavky na programy od výmyslu sveta, ako napr.: dotované plťky pre rybárov, príspevky na výstavbu chatŕč, či štátom garantovaný minimálny príjem. Tu to však nestačí. Vládnuca trieda si potrebuje poistiť víťazstvo v blížiacich sa voľbách a svoj nový „stolček, prestri sa“ v podobe centrálnej banky sa chystá využiť úplne novým spôsobom. Politická trieda, vládou dotovaní akademici a banková loby sa rozhodli, že je potrebné stimulovať hospodársky rast. Peňažný heroín v podobe novo vytlačených bankoviek si k ľuďom nájde novú cestu. Novovytvorené peniaze z centrálnej banky tentoraz nepotečú len do štátnej kasy, ale skrz bankový sektor aj obyčajným ľuďom a firmám v podobe lacných pôžičiek. No neznie to dobre? Viac sa dozvieme v nasledujúcej epizóde.

Ponaučenie

Keby štát zrazu znárodnil celé automobilové odvetvie a súkromníkom by zakázal v tomto odvetví podnikať, medzi ľuďmi by sa zdvihla vlna odporu. Oprávnene.

Potom tu máme iné odvetvie, ktoré je kompletne znárodnené a regulované štátom. A tu už kritické hlasy ľudí utíchajú. Nie, nejde len o obranu, či súdnictvo. Jedná sa o odvetvie „výroby peňazí“.

Spoločnosť vníma peniaze ako niečo, čo odjakživa „prevádzkoval“ štát a neslobodno ani pomyslieť, že by to mohlo byť inak. Pritom opak je pravdou. Podobne ako automobily, aj peniaze prišli zdola, ako odpoveď neviditeľnej ruky trhu na potreby ľudí. Autá vymysleli ľudia, aby sa rýchlejšie dostali z bodu A do bodu B. Peniaze vymysleli ľudia, aby prekonali komplikácie barterovej ekonomiky (platenie v „naturáliách“, resp. výmena statku za statok). Napr. aby murár Janko nemusel krajčírke Zdenke prerábať kuchyňu, len preto, že potrebuje pár ponožiek. Prvé peniaze vznikli spontánne, ako výsledok dobrovoľnej spolupráce množstva ľudí. Nie vďaka štátu, ale napriek nemu.

Ako a kde sa rodia „nové“ peniaze

Poďme sa teraz pozrieť na to, akým mechanizmom vznikajú súčasné „peniaze“ a cez aké kanály sa dostávajú do ekonomiky. Väčšina ľudí tomuto systému nerozumie a nasledujúce informácie ich môžu šokovať. No nejedná sa o žiadny hoax putujúci Facebookom. V skutočnosti, princíp tvorby nových peňazí netají ani vláda, ani banky. Všetky informácie sú verejne dostupné a overiteľné. Problémom je, že pre ľudí je to príliš abstraktná téma, okrídlená technickými výrazmi, ktorým nikto nerozumie. Skúsme tieto skutočnosti demaskovať a dať ich do súvislosti.

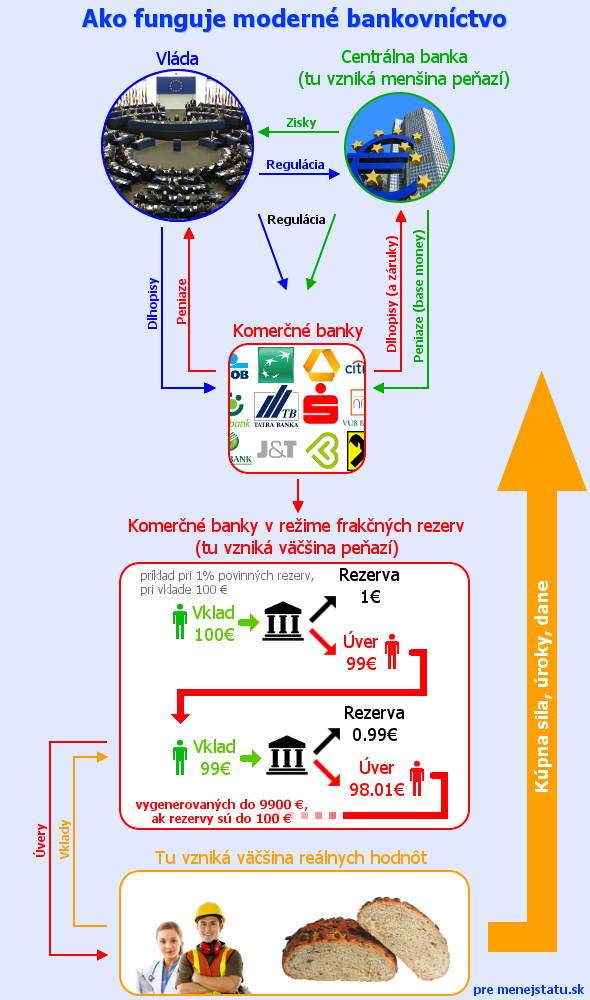

Takže kde sa dnes rodia nové peniaze? Zaujímavé je, že väčšina nových peňazí v systéme vzniká (a zaniká) v komerčných bankách. Centrálna banka je priamo zodpovedná len za malú časť z celkového objemu peňazí v systéme. Ale poďme pekne po poriadku.

Centrálna banka s čarovným prsteňom

Táto „banka bánk“ má možnosť vytvárať nové peniaze z ničoho. Inak povedané, centrálna banka (ďalej len CB) má štátnu licenciu na falšovanie peňazí.

Peniaze, ktoré CB takto „vygeneruje“, môžu mať podobu klasických papierových bankoviek, ale väčšinou sa jedná o elektronické peniaze vo forme bezhotovostných transakcií. Ak má vedenie CB pocit, že je treba oslabiť kurz ich meny (čo je dosť častý prípad), CB „naklonuje“ nové peniaze (vytvorí ich z ničoho) a použije ich na nákup cudzích mien, akcií, dlhopisov, požičiava ich vláde, či komerčným bankám. Takto dochádza k „rozriedeniu“ peňažnej zásoby. Kúpna sila rozriedenej meny klesá nielen voči zahraničným menám, ale aj voči tovarom a službám. Novým peniazom, ktoré takto vstupujú do ekonomiky sa tiež hovorí „base money“.

Tu však cesta nových peňazí nekončí, ale len začína.

Komerčné banky s frakčnými rezervami

Takže už vieme, že s patričnými povoleniami vytvoriť nové peniaze nie je žiadna alchýmia. Pokračujeme. Ako sme spomínali, nové peniaze z tlačiarní a serverov centrálnych bánk putujú vo forme pôžičiek k ich novým majiteľom – komerčným bankám, vládam a niečo sa ujde aj korporáciám. Nakoľko menované entity majú svojich dodávateľov a zamestnancov, v konečnom dôsledku, väčšina takto vytvorených peňazí sa prekotúľa až na účty komerčných bánk jednotlivcov.

A práve tu dochádza k ďalšiemu zázraku. Nastupuje čaro bankovníctva s frakčnými rezervami.

Dnešný regulačný rámec nastavený štátom a CB umožňuje komerčným bankám držať len čiastočné rezervy oproti ich vkladom. Čo to znamená?

Na pochopenie nám poslúži ilustrácia. Anička si na letnej brigáde zarobila 100 eurovú bankovku, ktorú zanesie do banky ako vklad. Pre zjednodušenie predpokladajme, že táto banka je úplne nová, zatiaľ bez vkladov. Banka stovku „uloží do trezora“ a na Ankin účet pripíše +100 EUR. Zatiaľ sa nič zvláštne nedeje. No teraz do tej istej banky príde Tomáš a ten by potreboval požičať nejaké peniaze na kúpu televízora. Koľko EUR bude môcť banka Tomášovi požičať? Ak by táto banka fungovala na 1%-ných povinných rezervách, Tomáš môže vyfasovať až 99 eurovú pôžičku. Teraz sa na chvíľu zastavme a všimnime si, že Anička má stále na svojom účte 100 EUR. Anička ráta s tým, že si svojich 100 EUR môže z banky kedykoľvek vybrať. Kde sa teda tých 99 EUR pre Tomáša vzalo? Áno hádate správne, banka ich vytvorila z ničoho. Pod dohľadom CB. Ale pokračujeme ďalej, toto bolo len zahrievacie kolo. Tomáš dostal pôžičku 99 EUR a tieto peniaze obratom poslal predajcovi elektroniky. Predajcovi elektroniky na účte pribudlo 99 EUR a ak ste dávali pozor, už viete, čo môže banka s týmito peniazmi urobiť. Áno, vytvoriť ďalšie pôžičky v hodnote 98,01 EUR (99 EUR mínus 1% rezervy). Táto pôžička znova skončí na účtoch bánk u niekoho iného a celý kolotoč sa točí ďalej. V konečnom dôsledku, zo 100 EUR rezerv dokáže frakčné bankovníctvo (s 1%-nými rezervami) teoreticky vygenerovať až 9900 nových EUR.

Výšku povinných rezerv stanovuje centrálna banka. V eurozóne je to aktuálne 1%, v USA je to odstupňované od 0% do 10%. Ak banka na konci dňa zistí, že poskytla viac úverov než mala, musí si chýbajúce povinné rezervy doplniť predajom svojich aktív, alebo si ich požičať od centrálnej banky, prípadne od inej komerčnej banky, ktorá má naopak prebytok rezerv (medzibankový trh).

V skutočnosti, celý proces je veľmi dynamický, na ktorom sa zúčastňuje množstvo komerčných bánk, milióny vkladateľov, dlžníkov a hlavne gigantické sumy peňazí. Pozorný čitateľ si všimol, že tento systém nie je z odolný voči hromadnému výberu peňazí z bánk (príklad Grécko 2015). Zostatky na účtoch, ktoré vidíme na našich internet bankingoch, sú tak z časti len fatamorgánou. V dnešnej eurozóne, približne len 17% zo všetkých EUR má podobu fyzických bankoviek a mincí. Peniaze v systéme nie len vznikajú, ale aj zanikajú (napr. pri splatení úveru, alebo pri výbere vkladu, čiže rezerv). Efekt takýchto systémov je však z dlhodobého hľadiska inflačný, nakoľko celý systém je permanentne „zásobovaný“ novými peniazmi (base money) od CB. Tieto peniaze sú následne multiplikované komerčnými bankami spôsobom, ktorý sme práve popísali.

Množstvo peňazí v systéme má tak tendenciu sa zvyšovať. Kúpna sila peňazí klesá. Ceny tovarov a služieb sú tak vyššie, než by boli pri absencii „množenia“ peňazí. Na rekapituláciu popisovanej schémy poslúži táto infografika:

Oficiálne ciele centrálnej banky

Vo všeobecnosti, hlavný cieľ CB, vrátane tej európskej je starostlivosť o stabilitu meny a finančného systému. Americká CB si kladie jeden cieľ navyše, ktorým je snaha o dosiahnutie maximálnej zamestnanosti.

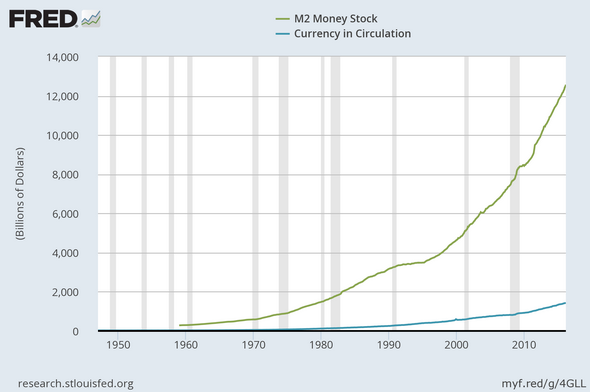

Vývoj cenovej inflácie v USA (zdroj: FED)

Vývoj množstva dolárových bankoviek a mincí v obehu (modrá) a vývoj agregátu M2, ktorý zahŕňa aj časť vkladov na účtoch (zdroj: FED)

Úroková sadzba a CB

Ako sme už v epizóde o úrokoch a úveroch spomínali, v trhovej ekonomike s „tvrdými“ peniazmi (nie je ich možné len tak tlačiť), sa úrokové sadzby odvíjajú od množstva úspor v ekonomike. Viac úspor = nižšie úrokové sadzby a naopak.

V dnešnom svete centrálnych bánk sa však nominálne úrokové sadzby stanovujú centrálne, nezávisle na množstve reálnych úspor v ekonomike. Ak sú úrokové sadzby stanovené príliš dlho, príliš nízko pod trhovú úroveň, dochádza k pomýleniu ekonomických hráčov a k zlým investíciám. Vznikajú hospodárske cykly (bubliny).

Akým spôsobom centrálna banka manipuluje úrokovými sadzbami? Tak, ako si bežní ľudia vedú svoje účty v komerčnej banke, tak komerčné banky si svoje účty na ktorých majú rezervy vedú v CB. A jedna z kľúčových úrokových sadzieb, ktorú CB pravidelne stanovuje, je sadzba ktorou CB tieto rezervy úročí.

CB tiež stanovuje ďalšiu kľúčovú úrokovú sadzbu, ktorú aplikuje keď požičiava peniaze komerčným bankám.

To, za aký úrok si komerčné banky požičiavajú peniaze medzi sebou, výrazne závisí od týchto dvoch centrálne stanovených úrokových sadzieb. Napr. v eurozóne poznáme tzv. Euribor, čo je referenčná úroková sadzba na medzibankovom trhu (akýsi priemer), za ktorú si veľké komerčné banky požičiavajú peniaze medzi sebou. Od tejto sadzby sa odvíja výška úrokových sadzieb pre bežných klientov komerčných bánk (hypotéky, atď).

CB má aj iné nástroje, ktorými nepriamo ovplyvňuje výšku úrokových mier na trhu s bežnými úvermi. Ide napr. o zmenu požiadavky na výšku povinných rezerv komerčných bánk, alebo o sprísňovanie, resp. uvoľňovanie pravidiel poskytovania úverov.

Pre koho je CB výhodná a pre koho nie je

Štáty zvyčajne hospodária na dlh, ktorý splácajú ďalšími dlhmi. Je to umožnené najmä tým, že vláda a CB motivuje komerčné banky nakupovať vládny dlh. V prípade USA, FED priamo vykupuje štátne dlhopisy od komerčných bánk. V prípade eurozóny, ECB výmenou za požičanie novo-vytvorených peňazí komerčným bankám, vyžaduje poskytnutie garancií v podobe štátnych dlhopisov. Komerčné banky sú tak motivované nakupovať štátne dlhopisy. K tomuto treba ešte prirátať napr. dôchodcovské spoločnosti, ktoré zo zákona musia mať časť spravovaných aktív v štátnych dlhopisoch.

V oboch prístupoch je dosiahnutý jeden výsledok: neustále rolovanie vládneho dlhu pred sebou. Kupec dlhopisov sa vždy nájde, ak nie, tak pomôže CB.

Súčasný model centrálneho bankovníctva je teda výhodný pre tých, ktorí sa nachádzajú pri zdroji nových peňazí najbližšie: banky, vláda a vládny kontraktory. Tieto inštitúcie majú šancu minúť novo-vytvorené peniaze ešte pred tým, než dôjde k plnému rozriedeniu peňažnej zásoby a následnej cenovej inflácii.

Kto na tejto schéme naopak najviac tratí? Sú to ľudia, ktorím sa novo-vytvorené peniaze dostanú do rúk ako posledným a sú tak najviac vystavení bremenu inflácie. Čiže produktívny sektor, zamestnanci a dôchodcovia držiaci hotovosť pod matracom.

Banky na čele s CB politikom zabezpečujú diskrétny transfer bohatstva od ľudí, ktorí vytvárajú reálne hodnoty a politici na oplátku bankám garantujú štedré privilégiá vrátane legalizácie ich „biznis modelu“ s frakčnými rezervami.

Peniaze sú kryté, ale…

Aby švindeľ na ktorom sa podieľajú centrálne banky riadne fungoval, musí byť splnená základná podmienka: Vydavateľ peňazí musí byť zbavený povinnosti na vyžiadanie zameniť svoje bankovky za zlato, či iné reálne statky za vopred stanovený výmenný kurz. Skrátka, peniaze nemôžu byť kryté, lebo inak by sa nedali ľubovoľne rozmnožovať. Väčšinou to fungovalo tak, že štát na oko garantoval zameniteľnosť peňazí za zlato, ale v skutočnosti tlačil oveľa viac peňazí než mal zlata v trezoroch určeného na krytie a štát sa spoliehal na to, že k panickým behom na banku nedôjde. A ak k panike došlo, štát jednoducho musel „pozastaviť“ zameniteľnosť bankoviek za zlato a stanoviť nový výmenný pomer (príklad USA 1933), alebo zameniteľnosť rovno zrušiť (príklad USA 1971).

Ale to je minulosť. V súčastnosti sa centrálne banky ani neunávajú predstierať garanciu zameniteľnosti svojich bankoviek za reálne statky a rovno priznávajú, že nové peniaze emitujú podľa „potreby“. Prípadne sa argumentuje tým, že súčasné „fiat“ peniaze sú kryté schopnosťou štátu vynucovať platenie daní.

Vľavo nové sídlo Európskej centrálnej banky (ECB) vo Frankfurte a jej šéf Mario Draghi (áno, ten autogram na euro-bankovkách je jeho). Vpravo je americká „verzia“ centrálnej banky Federal Reserve (FED) a jej chairwoman Janet Yellen.

Evolúcia centrálnych bánk

Švédsko, domov najstaršej centrálnej banky

Prvá centrálna banka vznikla v roku 1657 vo Švédsku udelením špeciálnych právomocí banke Stockholms Banco. Táto banka dostala privilégium vydávať bankovky kryté meďou a striebrom. Banka výmenou za získané privilégium musela odvádzať polovicu zisku z podnikania (zväčša úverovanie) kráľovi. No už o pár rokov neskôr banka nebola schopná zameniť bankovky vkladateľov za drahé kovy, ktoré mala mať banka uložené vo svojich trezoroch pre tento účel.

Zakladateľ tejto banky Johan Palmstruch bol neskôr odsúdený na smrť, ale vláda neskôr trest znížila na doživotie.

Privilégium tejto banky bolo neskôr presunuté na banku Riksens Ständers Bank, ktorá bola ovládaná priamo parlamentom a neskôr sa z nej stala Sveriges Riksbank, ktorá dodnes funguje ako centrálna banka Švédska (áno, to je tá inštitúcia, ktorej predstavitelia udeľujú nobelovku za ekonómiu).

Anglicko

História vzniku centrálnej banky v Anglicku sa vlastne výrazne nelíši od úvodnej poviedky. Narastajúci militarizmus a výdavky na vojny donútili tamojších politikov nájsť spôsob, ako chýbajúce financie získať. V tom objavil istý bankár William Paterson, ktorý parlamentu navrhol, že výmenou za isté privilégiá, založí banku, ktorá bude mať možnosť vydávať novovytvorené bankovky a financovať vládny dlh. Netrvalo dlho a v roku 1694 parlament schválil vznik Bank of England. Samotný kráľ a niekoľko členov parlamentu sa následne sami stali podielnikmi v tejto novovytvorenej banke.

A tak, Bank of England podľa plánu pomáhala financovať vládne výdavky. No nevyhnutné inflačné efekty tejto politiky spôsobili, že už o 2 roky po založení, sa Bank of England stala insolventnou, nakoľko vkladatelia sa čoraz viac žiadali zameniť svoje bankovky za zlato, ktoré „malo“ byť za týmto účelom uskladnené v trezoroch banky. Banka nebola schopná splniť svoje záväzky a vláda schválila pozastavenie zameniteľnosti bankoviek za zlato. Hodnota bankoviek výrazne poklesla. Neskôr bola zameniteľnosť znova obnovená a situácia s pozastavením a obnovením zameniteľnosti sa viac krát opakovala. Popri tom, Bank of England získavala od vlády čoraz viac privilégií, ako napríklad udelenie statusu zákonného platidla bankovkám tejto banky a komplikovanie života konkurenčným bankám.

Príšera z Jekyll Island – americká centrálna banka, ktorú radšej pomenovali inak

Prvé pokusy založiť stabilnú centrálnu banku v USA nastali už v 18. a 19. storočí. No mnohí otcovia zakladatelia boli silno proti takýmto pokusom, nakoľko dobre poznali ako takéto pokusy dopadli v Európe. Napr. Thomas Jefferson vnímal centrálnu ako motor korupcie, finančnej manipulácie a špekulácie.

Atmosféra v USA s postupne menila a v roku 1913 americký Kongres schválil zákon o centrálnej banke. Volá sa FED (Federal Reserve). Názov „centrálna banka“ sa neujal, nakoľko nemal dobrú reputáciu medzi ľuďmi. Často sa vedú diskusie, či je FED súkromný, alebo štátny „podnik“. Pravda je niekde uprostred. Tento pološtátny monopol na „výrobu“ peňazí pôvodne navrhli založiť vplyvní finančníci, ktorí sa za týmto účelom v tajnosti zišli na vtedy súkromnom ostrove Jekyll Island pri pobreží Georgie.

Akcie FEDu síce vlastnia súkromné banky, tie však nie je možné odpredať. Navyše, zisky FEDu nad určitou hranicou sa musia „preposielať“ do štátnej pokladnice a šéf (chairman) tejto inštitúcie je menovaný prezidentom USA.

Zdroje:

The Fed and the ECB: Two Paths, One Goal

Počátky centrálního bankovnictví

How do Central Banks Determine Interest Rates?

Larken Rose – Ako sa stať zlodejom (video)

G.Edward Griffin – Stvůra z ostrova Jekyll (video)

Juraj Karpiš – Zlé peniaze (kniha)

https://www.ecb.europa.eu/

http://www.federalreserve.gov/

9,777 celkovo návštev, 2 návštev dnes

Pekný článoček.

Aj blbec by ho pochopil. KEBY CHCEL.

Keďže uvedené fakty su mi známe , nemám dôvod nič k nim dodávať. To, čo ma zaujíma, čo chápem iba čiastočne – PREČO ľudia nechcu tie fakty pochopiť !?!?

Je mi jasné toto :

cca 5 % tie fakty chápe, vadi im to, ale je ich málo, nič s tým nenarobia.

cca 30 % tuší, že to asi zle dopadne, ale v zásade im terajšie fungovanie vyhovuje, socialne dávky prichádzaju, platy (maličké) prichádzajú, a čo bude o 5 rokov, na to kašľať.

cca 5 % (politici, bankári, ekonomovia) chápu, ale im to vyhovuje, oni sa na tom priživujú a bohatnú vdaka tomu. Oni to nezmenia, oni to ešte roztáčajú.

Tí ostatní, tí to ani pochopiť nemôžu, lebo tým je VŠETKO JEDNO. Fico posiela podpory, prídavky, vlaky zadarmo, socialne balíčky, …… Týmto je to u riti. Títo určite na tento web neprídu. A pretože je demokracia, táto väčšina to prevalcuje. A bude dalej voliť tých 5 percent zločincov.

Ahoj, mám 2 technické:

1. v časti frakčné bankovníctvo trochu nesprávne vysvetluješ ako funguje, hoci určité aspekty sú tam spomenuté. Ale v zásade je úplne jedno, koľko vložila Anička. Keď banka požičala Tomášovi 99 EUR, musí si zohnať príslušné množstvo rezerv, ako uvádzaš nižšie v článku.

Ide tu ale o motiváciu banky a samostný spôsob ako peniaze vznikajú. Banke je v zásade jedno, koľko má rezerv. Rozhoduje sa hlavne na základe dopytu klientov a vyhodnotenia rizík. Tieto rozhodnutia sú prakticky čisto trhový proces, CB tomu môže určiť akurát horný strop, keďže v konečnom dôsledku si banka musí rezervy zohnať.

Frakčné bankovníctvo existovalo aj pred vznikom CB, akurát rezervy boli napríklad v zlate. Rozdiel medzi fiat menou a zlatom je teda najmä v tom, že CB môže strop dvihnúť a umožniť pokračovať v expanzí, prípadne. zachrániť krachujúce banky. V týchto prípadoch ide o zasahovanie do prirodzeného procesu tvorby peňazí, ale inak je množstvo peňazí aj vo frakčnom systéme dané trhovými silami na základe aktuálneho stavu ekonomiky.

2. keď CB nakupuje dlhopisy od bánk, ide vlastne iba o zmenu druhu bankových rezerv, prípadne navýšenie rezerv, ale nedostávajú sa nové peniaze do ekonomiky. Preto je dôležité rozlišovať, či CB nakupuje od bankových alebo nebankových subjektov. Logika je jednoduchá:

– obchody CB vs banky -> prenos rizika na CB, ale množstvo peňazí v obehu zostáva rovnaké

– obchody CB vs nebankové subjekty -> zvyšuje sa množstvo peňazí v obehu

Aj odkaze v článku o nákupe firemných dlhopisov ide o nákup na sekundárnom trhu, teda nie priamo od firiem, ale od obchodníkov s dlhopismi, čo sú častokrát práve banky. Pre posúdenie toho, koľko nových peňazí sa dostalo na trh, by teda bolo treba vedieť podiel nebankových spoločností na celkovom nákupe.

Domnievam sa, že touto svojou činnosťou napríklad ECB nespôsobuje skoro nič, aj keď sa snaží tváriť, že niečo robí. Naozajstnú bazuku nepoužije, pretože sa bojí, že keby dostala obrovské množstvo peňazí do ekonomiky a nie len do bankových rezerv, tak by tú infláciu náhodou naozaj dosiahla.

Ahoj, dík za pripomeinky.

1. Nepochopil som, čo presne týmto bodom myslíš. Príklad s Aničkou bol ilustračný, ktorý poukazuje na to, že banka musí mať rezervy “R”, aby mohla vytvoriť “X krát R” peňazí v pôžičkách.

Áno, trhové procesy v dnešnom bankovníctve zohrávajú rolu, ale pole jeho pôsobnosti je ohraničené pomerne úzkymi mantinelami.

2. Tu sa podľa mňa mýliš. Komerčná banka môže rezervy od CB použiť ako základ na nové kolo úverovania. A tieto úvery napokon skončia v reálnej ekonomike a kupujú sa za ne reálne statky.

Pôvodná definícia inflácie je nafukovanie monetárnej zásoby a nie cenová inflácia. Ja rozlišujem medzi cenovou infláciou a monetárnou infláciou. Napr. teraz, keď v EU je zhruba nulová cenová inflácia, neznamená to, že neprebieha monetárna inflácia. Produktivita sa vďaka napredujúcim technológiám zvyšuje a to kompenzuje efekty cenovej inflácie. Určitú rolu hrajú aj motivácie bánk, ktoré držia peniaze na účtoch a nepúšťajú ich von.

V bode 1. som chcel zdoraznit 2 veci:

– ze banka si zhana rezervy az dodatocne, a do rozhodovacieho procesu o tom kolko pozicia, cize vytvori novych penazi, nevstupuju

– dalej ze banka teoreticky nepotrebuje ziadne vklady od vkladatelov, ako rezervy jej mozu sluzit ine financne nastroje.

V podstate z toho vyplyva, ze banky maju relativne volnu ruku a mnozstvo penazi v ekonomike je okrem limitnych situaci riadene trhom a nie CB. Zvysenim mnozstva rezerv CB nesposobi zvysenie penazi v obehu, uplne ukazkovy pripad je sucasna situacia.

V bode 2 netvrdim, ze zvysene rezervy nemozu sposbit nove uvery. Akurat na to uz nema vplyv CB, ale trh. A ako mozeme vidiet na sucasnej situaci, nie vzdy sa to deje. Vid bod 1.

Ale tu som chcel poukazat na rozdiel, ze ked CB nakupi priamo od koncovych subjektov mimo bank, ked sa nove peniaze stanu sucastou obiehajucej monetarnej zasoby. Ale ked nakupuje od bank, iba vytvara nove rezervy a to neznamena automaticky nove peniaze.

Inflaciou som myslel cenovu inflaciu, ktoru CB deklaruje ze sa snazi dosiahnut.

CB dokaze rezervami nastavit iba max limit na mnozstvo penazi. Skutocne mnozstvo penazi v obehu moze byt kdekolvek medzi M0 a tym limitom vypocitanym v clanku a toto mnozstvo zodpoveda situaci na trhu, nie tomu co by chcela CB.

Rezervy su ako spagat, mozes ho tahat ale nemozes ho tlacit 🙂

Martin52 :

A to, že CB :

1. Ponuka nové peniaze za urok blízky nule

2. Slubila, že zaplatí dlh za potencialnych neplatičov dlhu

– toto nevplýva na veľkosť nových úverov komerčných bánk ???

CB urobila z dlžníkov skrachovancov dlžníkov „bonitných“ , toto má priamy dopad na nové úvery – a to aj bez toho, aby samotná CB tieto peniaze natlačila.

Keby CB svojim konaním nedvíhala infláciu a nespôsobovala nárast penazí, tak by bola zbytočná.

To, že nejakým konkretnym úkonom CB nenarastie ihned obeživo, to neznamená, že jej konanie nezvyšuje obeživo !!!!! Bez toho konania by UŽ EXISTUJUCE obeživo kleslo.

1. presne tak nevplyva, banky sa topia v peniazoch a nepoziciavaju, dalsie rezervy navyse su zbytocne, to som sa snazil povedat

2. neviem ze by CB nieco taketo robili, dlhopisy ktore nakupuju musia dodrziavat urcite investicne kriteria a rozhodne to nie su dlhopisy nejakych skrachovancov.

Ak sa chces bavit o nejakych inych ukonoch CB ako vplyvaju na obezivo, mozme konkretne. Ale kroky spomenute v clanku, ako zvysovanie rezerv a nakup dlhopisov od bank v sucasnej situacii obezivo nezvysuju.

To neznamena ze by mnozstvo obeziva nemohlo stupat, akurat sa tak nedeje z vole CB, ale jednoducho preto, ze sa bankam podari zohnat novych dlznikov.

„banky maju relativne volnu ruku a mnozstvo penazi v ekonomike je okrem limitnych situaci riadene trhom a nie CB“

Banky majú relatívne voľnú ruku, ale v medziach ktoré im určí CB

„banka teoreticky nepotrebuje ziadne vklady od vkladatelov, ako rezervy jej mozu sluzit ine financne nastroje“

Nie je to ešte horšie 😀

„Zvysenim mnozstva rezerv CB nesposobi zvysenie penazi v obehu, uplne ukazkovy pripad je sucasna situacia.“

To nespochybňujem, aj v článku tvrdím, že KB môže teoreticky vytvoriť max toľko a toľko peňazí, pri takých rezervách. No napriek tomu, KB dnes požičiavajú ako divé, niekedy až za negatívne úroky. Hlavne štátom na míňanie (dlhopisy) a na bývanie (hypotéky). Všetky tieto peniaze tečú do ekonomiky.

Ondrej :

„“Zvysenim mnozstva rezerv CB nesposobi zvysenie penazi v obehu, uplne ukazkovy pripad je sucasna situacia.”

To nespochybňujem, aj …..“

– Ja to spochybnujem. Je jasne viditelná a logická realita, že CB zvyšuje množstvo penazí. Iba uznávam, že nezvyšuje až toľko, koľko by chcela.

FED za sto rokov zvýšil infláciu 100 násobne. To hádam chce niekto spochybniť ?!?!?!

Rezervy CB nie sú priamo peniazmi v obehu – ale ľahko sa tam môžu preliať , a CB robí všetko pre to, aby sa tam preliali. Len je CB vystrašená, pretože pozná Nemecko v roku 1925 – 30 .

CB vie, že koná ZLO, ale vie, že ak nebude robiť ZLO, príde iné ZLO č.2. – krach bánk a štátnych financií.

CB volí medzi dvoma zlými riešeniami – a dúfa, že prekĺzne stredom.

1. Pokiaľ viem, banke sú obmedzované Cb najmä kvôli kredibilite systému, čiže aby si nenabrali príliš veľa, alebo zlých úverov a podobne. To je opäť limit zhora. Akoby to znižuje dostupné množstvo rezerv.

2. Takto je viazaný napríklad majetok banky/akionárov. Podľa mňa je to lepšie, sú potom obozretnejší pri požičiavaní.

3. na záporné úroky banky moc nepožičiavajú. Nedáva to ekonomický zmysel. Radšej budú držať hotovosť v trezoroch. Síce ich to tiež bude stáť určité % ale aspoň nemajú riziko protistrany.

Aj predstavitelia CB sa vyjadrili, že sú si toho vedomí a vidia limit na záporné refinančné sadzby niekde medzi -0,5% a -1%.

Martin52 :

citujem –

„2. neviem ze by CB nieco taketo robili, dlhopisy ktore nakupuju musia dodrziavat urcite investicne kriteria a rozhodne to nie su dlhopisy nejakych skrachovancov.“

– pricestoval si z Marsu ??!!

Alebo grécke dlhopisy považuješ za splatiteľné ??????!!!

ECB už pár rokov dáva Grekom peniaze na splácanie starších dlhov. anI čiste teoreticky to nesplatia, ani to NECHCÚ splatiť.

A ECB sa ani nesnaží to z nich vytlcť. ECB evidentne VYHOVUJE existenciqa šialených dlhov, pretože dlhy zvyšujú infláciu, čo ECB potrebuje. Viac dlhov, viac inflácie. Však ECB toto jasne furt podporuje.

Unikajú ti detaily.

ECB istý čas grécke dlhopisy nekupovala, keď mali junk rating. Keď sa potom vybavil euroval, dostali dlhopisy záruku a tým pádom boli pre ECB znovu použiteľné.

Okrem toho má ECB špeciálne postavenie ako prioritný veriteľ, dostane vyplatené prednostne. Vzhľadom na to, že vlastní menej než 10% celkového dlhu, nebude mať problém sa zahojiť.

Takže aj keď grécko raz znovu skrachuje, ako už toľko krát predtým, ECB nakúpila dlhopisy v takom čase a za takých podmienok, aby sa jej ten krach nedotkol. Keď nadobudne pocit, že ďalšie dlhy už grécko nesplatí, tak prestane nakupovať.

A podobne postupuje aj pri iných dlhopisoch, ktoré kupuje.

Keď to zoberiem ad absurdum, raz asi skrachuje akýkoľvek trhový subjekt, takže vlastne všetky dlhopisy sú dlhopisy skrachovancov. Ale skôr než sa to stane, bude veľké množstvo ich dlhopisov splatené a pri vhodných nákupných podmienkach sú to kvalitné dlhopisy.

Ale, …. to sranduješ?

„Unikajú ti detaily.

ECB istý čas grécke dlhopisy nekupovala, keď mali junk rating. Keď sa potom vybavil euroval, dostali dlhopisy záruku a tým pádom boli pre ECB znovu použiteľné.“

Bolo to presne NAOPAK.

ECB vyhlásila, že vykúpi všetky dlhopisy, ktoré Grecko nebude schopné vyplatiť!!!

Následne sa grecke dlhopisy stali „kvalitnými“ – pretože ECB sa prihlásíla za ručiteľa týchto dlhov. Takže ECB robí ručiteľa za dlh, ktorý sama nakúpila. Po greckom krachu vyplatí ECB škodu sama sebe.

Euroval bol iba takou fraškou – všetci ručitelia v euroválove sú sami zadlžení po uši. Krach jedného by strhol všetkých – keby celému tomu cirkusu nerobila ručiteľa ECB-čka so svojím počítačom na výrobu „peňazí“.

Iba ECB dokáže vyrábať „peniaze“ do nekonečna, podobne ako nemecká CB v rokoch dvadsiatych.

ECB normálne nenakupovala – brala dlhopisy do ako kolaterál od bánk – to je štandardná situácia. Počas krízy začal ísť dole rating gréckeho dlhu. Hrozilo, že ECB prestane akceptovať grécke dlhopisy (nielen štátne).

– januári 2009 ECB vyhlásila, že nebude upravovať podmienky. Samozrejme nastal politický tlak, aby sa to nejak vyriešilo.

– marci sa ECB podvolila, ale nebolo to zadarmo – dlhopisy s horším ratingom začala brať s haircutom podľa ratingu konkrétneho dlhopisu. Súčasne prebiehali rokovania o implicitnom bailoute – čiže bez presných podmienok, len s tým, že keby Grécko padlo, zvyšok EU to zatiahne.

– v apríli došlo k ďalšiemu zníženiu ratingu a opäť k ďalšiemu kolu rokovaní aby boli Grécke dlhopisy vhodné pre ECB

– v máji došlo k dohode o SMP (nákup dlhopisov zo strany ECB) aj EFSF (konkrétne záruky za grécko z EU), ten bol však spustený až v júni

ECB teda nenakupovala vôbec, dlhopisy bola iba záloha. Dlžníkom bola banka, ktorá dlhopis zložila. Ďalej to bolo s veľkou zľavou (haircut sa pohyboval na 5 až 20 %, ECB mala ešte možnosť špecialnej prémie ďalších 10%) a za výhodných podmienok v prípade krachu. Pri prvej reštrukturalizácií dlhu, kde vlastníci dlhopisov prišli aj o 80%, dostala ECB vyplatenú plnú sumu. O peniaze tu prišli hlavne niektoré banky, rôzne investičné či dôchodkové fondy a samozrejme súkromní investori.

O normálny nákup sa jednolo až od spustenia SMP, ale to už bol dohodnutý euroval.

Takže mne toto príde ako situácia, kde ECB neručí za nič a kupuje len vtedy, ak vie že tie peniaze dostane nazad.

To že euroval by padol v prípade nutnosti platiť za krajinu ako napr. Španielsko, je jasné. Akurát že štátne dlhy sa nezvyknú splácať naraz a defaultu sa formálne budú všetci vyhýbať, aby nenastala okamžitá splatnosť.

Zdroje napr:

http://in.reuters.com/article/idINIndia-47210820100325

https://wiki.mises.org/wiki/European_sovereign_debt_crisis_%282010%E2%80%93present%29

KtosiIný:

FED za sto rokov zvýšil infláciu 100 násobne. To hádam chce niekto spochybniť ……………..

Predpokladám že infláciou myslíš monetárnu, čiže koľko natlačili ako rezervy. Tu je jeden graf https://fred.stlouisfed.org/graph/?s%5B1%5D%5Bid%5D=AMBNS

Za 100 rokov je to takmer 700 násobne. Je to asi 6% ročne.

Pre porovnanie, zásoby zlata rastú v priemere asi o 2% ročne. ECB, resp predtým Bundesbank, tlačila až do krízy 2008 tiež na úrovni asi 2% ročne.

Problém je v tom, že sú to len rezervy a my máme systém frakčného bankovníctva. Ak by trh nechcel absorbovať mnohonásobne viac peňazí, ako tlačí FED, tak by rezervy ležali ladom. Pochop, že toto nie je systém Zimbabwe, kde formálne tlačí CB peniaze pre diktátora, ktorý ich obratom míňa a navyše ich zvyšeje v množstvách milión % ročne.

Vo frakčnom bankovníctve len CB prilieva do nádrže, kde kohútikmi otáčajú trhové sily a pustia toľko, koľko určí trh. V Zimbabwe kohútikmi otáčal Mugabe a podľa toho to aj vyzeralo.

hej, pekná teoria z VŠ ekonomickej. Ja som, na šťastie , tu trápnu školu videl iba z vonku, a teda nemám problém sa z ich blufov smiať.

Tá teoria, čo popisuješ, funguje takto, pokiaľ si minister financií dokáže ustrážiť kasičku. Lenže – skôr či neskôr narastie štátny dlh do takej výšky, že to trhá nervy aj CB, tá zníži financovanie štátnej kasičky, vtedy odskočia súkromní investori, ….. a je tu grécka katastrofa. ECB-čka pochopila, že malinké Grécko by mohlo strhnuť obrovskú lavínu celej EU, a tak sa prihlásila za ručiteľa Grékom. Ak bude musie ť ECB-čka takto zachranovať španielov, talianov, …..alebo bundesbanku, tak Draghi pustí do gatí.

Keby to fungovalo naozaj podľa tvojich učebnicových poučiek, žiadne bankovky s desiatimi (a viac) nulami by nikdy nevznikli. Ale oni vznikli – takže kdesi urobili sudruhovia chybu…..

Keď sa pozrieš okolo seba, zbadáš, že tá teória funguje v praxi.

– monetizácia štátneho dlhu sa deje v Japonsku. Už 30 rokov, a majú jednu z najnižších cenových infláci na svete

– bankovky s 10 nulami vznikajú vtedy, keď dôjde ku kombinácií viacerých faktorov, ako napríklad zdecimované hospodárstvo, vojna, politik, ktorý míňa ako blázon a tlačí si vlastné peniaze vydáva bezbrehé dlžobné úpisy – na toto nemusí existovať ani CB ani frakčné bankovníctvo

ECB sa neprihlásila za ručiteľa, viď moja odpoveď vyššie kde sa tomu venujem podrobnejšie.

ECB ani politici ani nikto iný nedokážu vyhrať nad trhom. Keď hospodárska situácia smeruje ku krachu, tak krízové (myslím tým rýchla akcia, nie dlhodobé) tlačenie peňazí dokáže zmeniť spôsob akým to krachne.

Jalové reči…..

Ty vlastne v konečnom dôsledku priznávaš to, čo tvrdím ja, iba to popisuješ politicky korektnými heslami. A tiež MASKOVANIE krízových javov prezentuješ ako RIEŠENIE krízy. ECB svojou činnosťou maskuje , zakrýva dôsledky dlhovej politiky štátov. Činnosť ECB a jej ideologia – mainstreamová ekonomia – síce pekne maskujú prejavy krízy, ale tieto krízové javy spôsobujú extrémne vnútorné pnutia (extremne dlhy, záporné úroky, ….. ) , a nárast týchto skrytých pnutí smeruje k tomu, že zákonite raz prasknú – keď povolí najslabší článok.

——

Poviem analógiu :

Dlhodobo nezamestnaný človek si požičiava pri maličkých úrokoch, má vysokú životnú úroveň, žiadna práca a námaha, …… a mainstreamový ekonom z tohto „logicky“ odvodí, “ dokáže“ , že vlastne krásne žiť sa dá aj bez práce. Ten mainstreamák má „pravdu“ – keďže navonok to tak vypadá. Iba to vnútorné pnutie – ten extrémny dlh toho človeka nik nechce vidieť. A pri nulových úrokoch sú splátky skoro nulové, pohoda , …….

A ty ešte toto obhájiš tvrdením – „však CB môže tlačiť do nekonečna, takže ten dlh nič neznamená !“ .

To ignorovanie vnútorných pnutí, skrytej hniloby , toto môžeš použiť na bežných ovčanov. Ja nie som promovaný ekonóm, blb, ktorý vidí iba čo mu ukážu.

S týmto posledným príspevkom v zásade súhlasím, akurát že reaguješ na niečo iné než čo som písal.

Ja len tvrdím, že súčasný systém (frakčné bankovníctvo + CB tlačiaca rezervy) v súčasnej situácií (veľké množstvo nadbytočných rezerv) spôsobuje, že akékoľvek ďalšie rezervy, ktoré CB vytlačí, sa nikam neprelejú, teda môže tlačiť do aleluja a nemá to žiadny vplyv.

K monetizácií a skupovaniu dlhu mimo rezerv dochádza iba v malom množstve v porovnaní s aktuálnym stavom celkového kreditu (toto platí pre ECB aj FED). Napríklad US má celkový kredit okolo 60 bln, pričom 3x QE bolo asi do 3 bln, to je menej ako 5% počas 6 rokov. Aj keby k masívnej monetizácií došlo, môže sa to ťahať niekoľko desaťročí, než sa niečo stane (viď Japonsko, 30 rokov sa len tak potácajú a nič zásadné sa nedeje).

Toto nie je žiadne riešenie, ale popis existujúceho stavu. Riešenie krízy je na politikoch a CB s tým nemá veľmi čo urobiť, či už v dobrom alebo zlom (ako píšeš, môže to trochu zamaskovať, podľa mňa je to skôr „podporná liečba“). A tým politickým riešením nemyslím masívne dotácie či zadlžovanie, ale reformy, ktoré by viedli k zlepšeniu hospodárskej situácie.

„Keď sa pozrieš okolo seba, zbadáš, že tá teória funguje v praxi.“

– hahaáááá…..

Super „argument“ !!!

KAŽDÝ skrachovaný štát niekoľko rokov pred totálnym krachom FUNGOVAL V PRAXI. Tento tvoj argument je ako vystrihnutý z nobelovej ceny za ekonomiu.

Keynes by sa z neho radoval.

Martin52 :

A tu je pekne popísané, prečo politika ECB ZÁKONITE vedie ku krachu :

—————————————————————

Európska centrálna banka sa čuduje, prečo krajiny eurozóny nešetria

14/03/2015 filip vačko

Európska centrálna banka je „frustrovaná“ neustálym porušovaním rozpočtových pravidiel v eurozóne. V rozhovore pre denník The Financial Times to uviedol člen výkonnej rady ECB Benoît Coeuré. Prekvapenie alebo čo i len …

Európska centrálna banka a pravidlá

… frustrácia však nie je na mieste. To, že sú rozpočtové pravidlá ignorované, je totiž priamym a prakticky nevyhnutným dôsledkom politík samotnej Európskej centrálnej banky. A žiaľ, nevyzerá to tak, že by sa situácia mala v dohľadnej dobe zlepšiť.

Frustrácia v ECB

Podľa Coeuré je ECB „frustrovaná,“ že rozpočtové pravidlá EÚ, ktoré boli prijaté počas vrcholenia krízy eura, sa rozpadajú.

Tieto pravidlá totiž podľa Európskej centrálnej banky mali byť dôležitým krokom k posilneniu integrácie Európskej únie. Podľa neho rozklad týchto pravidiel bráni vzniku dôvery v eurozóne a vytvára dojem, že to, čo už raz bolo dohodnuté (spomínané pravidlá) sa rozpadá a bude potrebné začať od začiatku.

No dúfať v rešpektovanie pravidiel bez jasných sankcií je naivné.

Papier totiž znesie všetko. Oveľa väčší vplyv ako nevymožiteľné zmluvy má na hospodárenie krajín tvrdá ekonomická realita. A za ňu môže práve samotná ECB.

Vinná Európska centrálna banka

Práve politiky Európskej centrálnej banky veľmi výrazne znížili náklady krajín eurozóny na vytváranie dlhov. Zatiaľ čo na vrchole krízy eura sa horlivo diskutovalo o možnom krachu viacerých krajín eurozóny, program OMT Európskej centrálnej banky takéto obavy zažehnal.

Európska centrálna banka totiž začala fakticky ručiť za dlhy krajín eurozóny, a tak o ich kupcov rozhodne nebola núdza, čo stlačilo ceny zadlžovania na minimum.

No po odstránení hrozby nemožnosti získania ďalších peňazí tiež krajiny eurozóny už neboli motivované šetriť. Koniec koncov, veľmi ani nemali inú možnosť.

Akonáhle by totiž nejaký politik chcel začať so skutočnými úsporami, okamžite by ho predbehli populisti, ktorí by tieto úspory zrušili. O to sa koniec koncov pokúša aj grécka vláda.

Kým teda budú mať krajiny eurozóny možnosť lacného zadlžovania, tak ju aj budú využívať.

A preto, ak chce Európska centrálna banka dosiahnuť dodržiavanie rozpočtových pravidiel, v prvom rade musí prehodnotiť svoje vlastné politiky.

——————————————————

A z textu pekne vidieť, prečo sú „argumenty“ mainstreamových ekonomov lživé. Ich ekonomia platí iba na papiery učebníc ekonomie.

Čo predpokladáš, že by sa stalo, keby ECB nespustila program nákupu?

Nechali by snáď EU skrachovať Grécko?

Dokázala by sa väčšina štátov prefinancovať podobne ako doteraz ? Vadilo by politikom požičať si za trochu vyšší úrok?

Veríš tomu, že keby to ECB neurobila, začnú politici šetriť ? Dodržiavať pakt stability ?

„Čo predpokladáš, že by sa stalo, keby ECB nespustila program nákupu?“

– Riziko krachu niektorej veľkej banky alebo štátu by extremne stuplo. Následne by to mohlo strhnuť lavínu krachov, ktorá by zmietla EÚ.

„Nechali by snáď EU skrachovať Grécko?“

Otázne je, či by taká záchrana nestrhla tu následnú lavínu. Štaty EU su na tom finančne tiež mizerne – aj ked to ECB maskuje. Nulové úroky.

„Dokázala by sa väčšina štátov prefinancovať podobne ako doteraz ? Vadilo by politikom požičať si za trochu vyšší úrok?“

Pri terajšej politike ECB (Mikuláš s plným košom penazí a nulové uroky) asi ano. Ale ….. vid vyššie. „Trochu vyššie“ úroky by zničili eurozonu a EU ako atomová bomba. Voľakedajšie úroky – 5 až 8 % by boli ako tsunami.

„Veríš tomu, že keby to ECB neurobila, začnú politici šetriť ? Dodržiavať pakt stability ?“

– možno. Ale istotne viem, že to dodržiavať NEBUDÚ – pretože ECB ukázala, že ona ich vždy bude zachranovať. ECB jasne uprednostňuje neskorší krach (5 – 8 rokov) pred okamžitým krachom. Odsunutím okamžitého krachu silne zvyšuje pravdepodobnosť toho budúceho.

A teraz sa pozri ako reálne vyzerá ten nákup ECB: https://www.ecb.europa.eu/mopo/implement/omt/html/index.en.html

Nakúpené dlhopisy sú proporčné k veľkosti dlhopisového trhu. Takmer 50% nákupov tvoria Nemecko a Francúzko, ktoré majú nízke úroky aj tak. Grécko ani nie je v zozname krajín, od ktorých sa nakupuje. Dlhopisy Cypru (ďalšia problematická krajina) napríklad ECB dokonca predávala.

Okrem toho od apríla všetky dlhopisy, aj tie nakúpené predtým, ECB dáva nazad na trh kvôli predaju. Cieľom ECB je, aby tieto kroky nemal dopad na ceny na trhu (čiže aj úrokové miery).

Program ECB má teda minimálny vplyv na úrokové miery, možno nejaké desatinky %. Mne z toho vychádza, že všetko bude po starom a ECB to ani nemusela robiť. Možno to tak urobila naschvál, že akože podľahla tlaku politikov.

Mimochodom, prečo myslíš, že riziko krachu bude iné, keď dlhopisy krachujúceho subjektu bude vlastniť niekto iný?

už ma to nebaví.

Ty evidentne nevnímaš ekonomiu ako vedu o ludskom konaní – kde všetko súvisí s ludským konaním, ovplyvnuje ho, …… ale všetko vnímaš iba ako grafy a tabulky čísiel, z ktorých nevidno PRÍČINY a DôSLEDKY.Myslím, že vôbec nechápeš, o čom to celé je. Všetky tie čísla sú iba VÝSLEDKY – ale zaujimavé sú PRÍČINY – ktore nevidíš, a ani nekomentuješ a nevychádzaš z nich.

Tento graf nádherne ukazuje, aké hluposti produkuju ekonomovia tohto typu :

http://js.pencdn.cz/acimage/w666-h-q80/313515.jpg

A popis je v článku :

http://finmag.penize.cz/ekonomika/313511-lojza-novak-si-bere-hypoteku-na-krev-prechytraci-dsge-modely#comment_256543

Z toho grafu vidno, že ekonomovia nielen že sú DEBILY, ale sa ani z vlastných debilných prognoz nepoučia.

Tabuľky a grafy používam ako reality check. Aj tie posledné čísla boli o tom, že sa snažím ukázať, že sa nedeje to, čo si myslíš že by sa malo diať. Nie že by som zásadne nesúhlasil s tvojimi vývodmi.

Napríklad v príspevku kde som rozoberal infláciu, som vymenoval situácie, kde to funguje „po mojom“ a kde tak ako píšeš ty/článok.

Možno to nie je jasné z toho čo píšem, ale zaoberám sa pri svojich úvahách motiváciami ekonomických subjektov (naschvál nepíšem iba ľudí). Ale aj tak už píšem moc dlhé príspevky.

Že náhodný generátor je úspešnejší ako ekonomické predikcie, je pomerne známa vec. Napriek tomu ľudia hromadne tieto predikcie používajú pri rozhdovaní.

Martin52 :

Škoda, že tie motivácie subjektov nepopisuješ. Evidentne veríš politikom a CB, že chcu dobro pre pracovitých ľudí. OPAK je pravdou. Chcú ich zodrať z kože pre vlastné obohatenie.

Y tých vstupných čísel sa dá odvodiť čokoľvek. Hlavne ak nepopisuješ metódu toho odvodenia.Z grafov v mojom odkaze krásne vidieť, ako ekonomovia PRAVIDELNE z čísel odvodzuju OPAK reality.

Ak je náhodný generátor úspešnejší ako ekonomické predikcie, je to DôKAZ toho, že tie ekonomické predikcie sú ZLÉ, alebo pravdepodobne DEMAGOGICKÉ. Ale ty im veríš.

Ak neuznáš, že mainstreamoví ekonomovia sú iba DEMAGOGOVIA a občas aj hlupáci, tak stále budeš mimo.

Veľa TVRDÍŠ , ale málo argumentuješ.

Citácia z tých demagogických učebníc NIE JE argument.

Citácia z tých demagogických učebníc JE argument, že šíriš demagogiu.

Neviem čo tu splietaš furt nejaké ekonomické učebnice. Na žiadnu som neodkazoval.

V ekonomických predikciách som s tebou súhlasil. Takže im logicky neverím. Akurát z toho, že ekonómovia nedokážu robiť predikcie, nevypývajú automaticky všetky ostatné čo tvrdíš.

Keď som písal k článku, snažil som sa doplniť detaily k tomu ako to funguje + veci z toho vyplývajúce.

Ty sa snažíš otočiť tému, škaltuľkuješ tu nejakú skupinu neurčitých osôb, ktoré s nami nediskutujú.

Mne vkladáš do úsť čo som nepovedal a dokazuješ že to je nesprávne.

A ešte sa sťažuješ že ťa to nebaví 🙂 Však to nerob.

Môžme sa baviť normálne o konkrétnych veciach a hľadať motivácie či riešenia.

„o konkrétnych veciach a hľadať motivácie či riešenia.“

– nie to hľadať. Principialna vada dnešnej ekonomie nie je v nejakých chybách a omyloch.

Dnešný ekonomovia si dali za cieľ podporovať politikov, štátnu moc, a za tým účelom šíria propagandu. Chyba je v ich motivácii, nie iba vo výsledkoch. Ich „chyby“ sú iba nástroje ich práce.

Analogia :

Ak puškou zastrelia nevinného človeka, vada nie je v tej puške, ale v tom strelcovi, zločincovi.

Ty chceš opravovať tu pušku.

Ak dnes ekonomovia nie su schopní robiť správne predikcie , je to preto, lebo tými zlými sleduju a plnia svoje ciele. „Rakusky“ ekonomovia robia dobre predikcie, pretože nemaju ten hnusný cieľ.

„Môžme sa baviť normálne o konkrétnych veciach a hľadať motivácie či riešenia.

“

– Riešenie je jednoduché – zničiť terajšiu formu štátu a vytvoriť libertariansku spoločnosť, v ktorej politici nemôžu ludom škodiť, a preto ekonomovia nemaju dôvod robiť politikom ideologickú frontu.

V demokracii potrebuju politici klamať voličov, a „ekonomovia“ sa na to celkom dobre hodia.