Témy: úspory | úver | istina | úrok | časová preferencia

Flashback: Filip a Milan už nemusia chytať ryby. Je pre nich výhodnejšie ryby kúpiť od Juraja výmenou za svoje výrobky.

Prosperita našich troch ostrovanov postupne rastie. Už si môžu dovoliť luxus voľného času, o ktorom sa im v časoch pred vynálezom udice len snívalo. Teraz dokážu oveľa jednoduchšie tvoriť úspory. Juraj – vynálezca udice, si je najviac vedomí výhod úspor. Bez nich by nič nevynašiel a tak Juraj sporí aj naďalej. Občas robí „nadčasy“ a ryby, ktoré neskonzumuje, alebo nepredá, si zakonzervuje a odloží na špeciálne miesto, kde vydržia dlho.

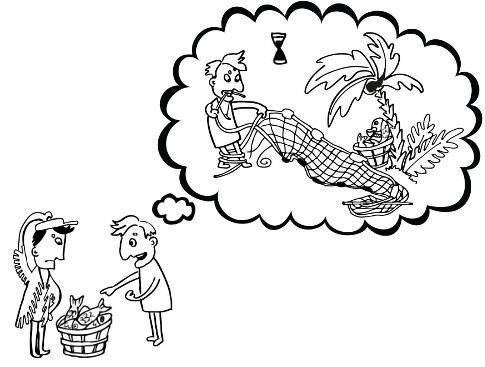

Toto Jurajovo žgrlošenie si všimol Milan – zberač orechov. A dostal nápad.

Milan: „Servus, Juro! Ideš si zobrať mesačné voľno keď toľko tých rýb odkladáš? Čo ak by si mi nejaké požičal. Dostal som nápad, ako ešte viac vylepšiť lov rýb. Aby som neskonal od hladu počas konštruovania tohto zlepšováku, potrebujem 20 rýb. Ak mi ich požičiaš, do mesiaca ti ich vrátim.“

Juraj: „A kde mám záruku, že tvoj vynález bude fungovať, alebo že ťa medzičasom neskolí ebola? Hh? Chcem viac než len prísľub vrátenia rovnakého počtu rýb.“

Milan: „Tak ok, ty žgrloš. Vlastne, asi by som urobil to isté. Ak môj vynález bude fungovať a všetko klapne, vrátim ti spomínaných 20 rýb, plus 10 rýb ako kompenzáciu.“

Juraj súhlasil s Milanovim návrhom a tak bol poskytnutý prvý úver na ostrove. Dlžník Milan získal ryby, ktoré nevyhnutne potrebuje na realizáciu svojho projektu. Sporiteľ a teraz už aj veriteľ Juraj má od Milana prísľub vrátenia rýb, plus úrok.

Ponaučenie:

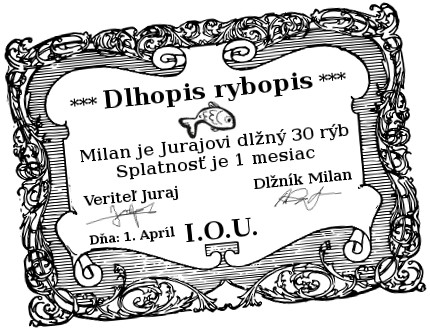

Rekapitulácia nášho prípadu

Veriteľ: Juraj

Dlžník: Milan

Výška úveru (istina): 20 rýb

Úrok: 10 rýb (50%)

Splatnosť úveru: 1 mesiac

Úrok

Je odmena za požičanie zdrojov (na spotrebu, či investíciu). Veľa ľudí sa na úrok pozerá ako na bezprácnu odmenu, hodnú odsúdenia. Táto odmena je síce bezprácna, ale určite nie bez rizika a bez strádania. Človek je smrteľník a čím je starší, o to viac rastie pravdepodobnosť že zomrie, alebo že zažije nečakanú udalosť, pri ktorej bude potrebovať zdroje. Z toho vyplýva, že človek preferuje mať hodnotu už dnes a nie až zajtra. Vďaka tomu, že ľudia majú rôzne časové preferencie, vzniká v tejto oblasti príležitosť na obchod. Ľudia, ktorí sú viac ochotní odložiť svoju spotrebu, sú motivovaní svoje úspory požičať ľuďom, ktorí sú menej ochotní odložiť svoju spotrebu. Úrok je kompenzáciou za túto odloženú spotrebu.

K téme časovej preferencie ľudí stojí za povšimnutie tzv. Marshmallow experiment zo Stanford University. V experimente boli deťom ponúknuté dve možnosti: Jeden cukrík ihneď, alebo dva cukríky za určitý čas, zvyčajne 15 minút, počas ktorých dieťa ostalo v miestnosti samé aj s cukríkom. Video z podobného experimentu aj s milými reakciami detí, si môžte pozrieť tu.

Výška úroku

Dôležitý faktor od ktorého sa odvíja výška úroku, je množstvo úspor v ekonomike. A aj tu platí pravidlo ponuky a dopytu.

Menej úspor v systéme znamená, že úspory sú viac vzácne a teda úrokové sadzby vyššie. Inými slovami, úver (z malých úspor) sa „neujde každému“ a vyššie úroky odradia menej prioritných žiadateľov o úver.

Vyššia úroková sadzba zároveň motivuje sporiteľov k tvorbe nových úspor. Sporiteľ môže inkasovať úroky priamo od dlžníka ktorému poskytol úver, alebo častejšie nepriamo od tretej strany, ktorej svoje úspory zverí, (zvyčajne banke) za účelom úverovania.

Keď sa v systéme znova dotvorí určité množstvo úspor, úroky začnú klesať analogickým mechanizmom.

Ďalší faktor, ktorý ovplyvňuje výšku individuálnej úrokovej sadzby je miera rizika nevrátenia zdrojov zo strany dlžníka. Čím vyššie je toto riziko, tým je úroková sadzba vyššia. Mieru tohto rizika zvyčajne odhaduje veriteľ. Značná časť z nás to už pozná z praxe. Nakoľko množstvo úspor v systéme je obmedzené, veritelia prirodzene hľadajú rôzne spôsoby selekcie kvalitnejších dlžníkov.

Takto funguje neviditeľná ruka na trhu so sporením a úvermi. Úroková sadzba je dôležitý signál vyslaný všetkým ekonomickým hráčom.

Ak to zvulgarizujeme, tak vysoká úroková sadzba signalizuje: „Nestavaj tú novú bytovku, lebo v systéme nie je dostatok úspor na jej dokončenie“.

Naopak, nízka úroková sadzba našepkáva: „Požičaj si peniaze a postav tú bytovku“.

Že tu niečo nehrá?

Fajn, toľko k výške úrokovej sadzby. Dnešná realita na trhu so sporením a úverovaním sa na prvý pohľad vymyká tvrdeniam tohto článku. Možno si teraz poviete: „Dnešné úrokové sadzby sú rekordne nízke. Podľa článku by sa dnešná ekonomika mala topiť v úsporách.“ Bohužiaľ, nie je to tak. Dôvod nájdete v rubrike „Ako štát deformuje…“ na konci tohto článku.

Požičať si, alebo…

Ak by Juraj v našej poviedke nebol ochotný požičať jeho úspory, alebo by požadoval príliš vysoký úrok, Milan má možnosť vytvoriť si úspory sám, alebo požiadať Filipa o úver.

Úrok vs. renta

- Úrok je výnos zo statkov, ktoré sa použitím „zlikvidujú“ (na spotrebu, alebo investície).

Príklad: Odmena za požičanie peňazí, jabĺk, rýb… - Renta je výnos zo statkov, ktorých existencia sa po ich použití zachová.

Príklad: Nájomné z prenajímania budovy, výpožičné zo zapožičania knihy, prenájom stroja…

Ako štát deformuje úrokovú sadzbu a tvorí ilúziu vysokých úspor

Dozvedeli sme sa, že množstvo úspor v systéme má zásadný vplyv na výšku úrokovej sadzby. Žiaľ, už niekoľko desaťročí žijeme vo svete, v ktorom úrokovú sadzbu diktujú štátne centrálne banky. Zjednodušene, centrálna banka a jej vazali v podobe komerčných bánk síce dokážu vytlačiť nové nekryté peniaze a tak znížiť úrokové sadzby, ale reálne statky ostanú v pôvodnom množstve. Tie sa „vytlačiť“ nedajú. Podobne ako socialistická plánovacia komisia nedokáže stanoviť optimálnu cenu chleba, tak centrálna banka nedokáže určiť optimálnu úrokovú sadzbu, teda cenu odloženej spotreby.

Takéto umelo znížené úrokové sadzby nereflektujú stav reálnych úspor v ekonomike a to pomýli ľudí, podnikateľov, vlády a celý systém. Potom sa dajú pozorovať také bizarnosti ako astronomické ceny nehnuteľností, záporné úrokové sadzby, rolovanie štátneho dlhu a hospodársky cyklus.

Ako a prečo štát manipuluje úrokové sadzby, si podrobnejšie vysvetlíme v inom dieli.

13,548 celkovo návštev, 6 návštev dnes

„Zjednodušene, centrálna banka a jej vazali v podobe komerčných bánk síce dokážu vytlačiť nové nekryté peniaze a tak znížiť úrokové sadzby, ale reálne statky ostanú v pôvodnom množstve. Tie sa „vytlačiť“ nedajú.“

Hm a za 20 ryb sa da za mesiac „vytlacit“ 30?

neda. on tych 30 ryb chce ulovit.

Alebo ich kúpiť za výrobok, do výroby ktorého chcel investovať.

„Takéto umelo znížené úrokové sadzby nereflektujú stav reálnych úspor v ekonomike a to pomýli ľudí, podnikateľov, vlády a celý systém. Potom sa dajú pozorovať také bizarnosti ako astronomické ceny nehnuteľností, záporné úrokové sadzby, rolovanie štátneho dlhu a hospodársky cyklus.

Ako a prečo štát manipuluje úrokové sadzby, si podrobnejšie vysvetlíme v inom diely.“

Je takato situacia udrzatelna? Aky dopad by to mohlo mat na ekonomiku z dlhodobeho hladiska?

Takáto situácia nie je udržateľná. Teda aspoň podľa rakúskej teórie hospodárskeho cyklu, ktorá je nám na menejstatu.sk asi najbližšia.

Poslednou obeťou (2008) boli nehnuteľnosti v USA, Španielsku a časti sveta. Predtým (2000) to boli akcie internetových firiem. Čo to bude teraz sa dozvieme, až keď kocky padnú tam kam majú. Veľa free-market ľudí tipuje Dolár a dlhopisy ako budúcu obeť pro-inflačnej politiky. Úrokové sadzby sú rekordne dlho, rekordne nízke.

Viktor, ak si tak fajn ekonomicky zvedavý, skús Karpišove Zlé peniaze. Ja čakám, kedy sa môj to-read list posunie http://www.zlepeniaze.eu/index.html – dúfam, že z toho sa niečo dozviem presne k Tvojej otázke. Skúsil by som túto knižku, prečítal som jednu kapitolu zatiaľ a vyzerá to fajn.

Karpis je plateny Gorilou. A nezabudnite to sudruhovia vymazat, Lojzo by sa mohol hnevat.

Ako povieš, Feri. Aj ja som asi tiež gorila, keď som jeden z 341 ľudí, čo prispelo na vydanie tej knižky. Zarastený na to som. Môžeš si presne dohľadať, čo za „gorily“ ju zaplatili na startovači… ja si zase myslím, že to je fajn chlapík so zaujímavými názormi. Vec názoru. Btw hneď v úvode knižky sa na nič nehrá a uvádza, aký môže mať bias…

PÁR POSTREHOV

k ďalšiemu pokračovaniu tohto fenomenálneho diela:

Z akého dôvodu je v uvedenom ostrovnom príklade výška úroku navrhnutá dlžníkom,

keď predsa v praxi (ako je i ďalej uvádzaná v článku) ju zjavne najčastejšie navrhuje veriteľ…?

.

Tiež by zaujímalo, ak teda platí že:

„…Ak by Juraj v našej poviedke nebol ochotný požičať jeho úspory, alebo by požadoval príliš vysoký úrok, Milan má možnosť vytvoriť si úspory sám, alebo požiadať Filipa o úver,“

–tak či by to potom neznamenalo, že buďto Milan nebude po dobu sporenia jesť ryby,

alebo sa teda stane dvojnásobným dlžníkom.

Keďže však zjavne áno,

tak je teda na základe tohto jeho úrokového presvedčenia logické PONÚKNUŤ vlastnú výšku úroku s rizikom, že nebude prijatý.

.

Na Milanovom mieste by som však žiaden úrok hneď neponúkal–

skôr by som sa snažil vopred dohodnúť s Filipom,

že Jurko v prípade svojho hamižného pokusu o stanovenie úroku prípadne nemusí dostať v najbližšom čase nijaké orechy.

…Ak by ale následne odmietol dodávať ryby, tak až potom by sa ukázalo, aký je to v skutočnosti poriadny chu…maj.

—

Potreboval som demonštrovať úverovú transakciu, tak som spravil taký dej.

Ale Juraj má na ostrove najviac úspor a prirodzene je prvým, za ktorým chodia záujemcovia o úver.

A áno, úrok mohol navrhnúť aj veriteľ a prax je taká, v tom más pravdu. Ale nakoniec musia súhlasiť obaja, tak či tak.

Ak by si všetci traja navzájom začali „embargovať“, tak idú proti sebe.

…ešte mi napadla neskôr ďalšia vec:

v príklade je veriteľom majiteľ monopolu na lov rýb Juraj a dlžníkom orechár Milan.

Ak by sme ale príklad obrátili a nápad na zlepšenie zberu orechov by dostal Juraj

a potencionálnymi veriteľmi by bol teda alebo Milan, alebo Filip,

nemohlo by tak na základe trhovej ponuky teda teoreticky prísť i na záporný úrok,

ak by ho bol Juraj schopný svojou ponukou na trhu získať…?

(…o zmene pôžičky na investíciu nehovoriac.)

.

Vlastne mi napadlo i to, prečo túto možnosť nezohľadnil i Milan,

a nepokúsil sa vyjednať si do zmluvy klauzulu o tom,

že v prípade úspechu by mu Juraj dlh zmazal ako investíciu do zlepšováku osožného v konečnom dôsledku všetkým zúčastneným.

—

Bod 1: Juraj má vlastné úspory a preto si nemusí brať pôžičku. Ak by si pôžičku predsa len potreboval zobrať, tak úrok bude nie záporný, ale skôr naopak vyšší, lebo Filip a Milan majú menej úspor. A ako v článku píšem „menej úspor v systéme znamená, že úspory sú viac vzácne a teda úrokové sadzby vyššie“.

Bod 2: Samozrejme na takej veci sa dohodnúť môžu. Juraj sa môže s Milanom dohodnúť aj na podielnictve.

Tak samozrejme som mal na mysli opačný prípad,

v ktorom by Juraj chcel vylepšiť zber orechov,

no pritom by sám úspory orechov nemal–

na rozdiel od Milana a Filipa, ktorí by úspory orechov mali.

Nemohol by si teda Juraj v takom prípade teoreticky vyjednať mechanizmom ponuka/dopyt i záporný úrok,

ak by bola šanca na úspech jeho projektu zjavne vysoká…?

(Dúfal som, že som toto všetko vo svojom predošlom príspevku naznačil dostatočne.)

—

Ja len dodám, že bohužiaľ štát nedeformuje len úrokovú sadzbu, ale čoraz výraznejšie aj zodpovednosť dlžníka voči veriteľovi resp. podnájomníka voči prenajímateľovi. A je v našom prostredí čoraz ťažšie sa domôcť svojich vlastných prostriedkov a majetku.

Ale to už je na inú tému…

dobra hlupost. v pribehu pises: ak bude vynlez fungovat tak vratim aj s urokmi. ale ak nebude? co potom? nevrati?

v nasej dobe hlavne hypoteka je skutocne „od diabla“, jozo nema na vlastne byvanie, tak si pozicia, tych jozov je vela a pretoze je take jednoduche si poziciat tak cena volnych nehnutelnosti rastie lebo dopyt je obrovsky. keby si ludia najprv setrili (tzv. kapital alebo odlozena spotreba) a potom kupovali, nehnutelnosti by boli podstatne lacnejsie. tak ako vsetky ostatne spotrebne veci.

urok je prave cena za tu neistotu, ziaden diablov vynalez.

ze su uvery take lacne a dostupne je kvoli nekrytym peniazom – to tu dlhodobo kritizujeme.

Nekryte boli peniaze aj v case 20% urokov. Cize cena penazi nesuvisi s tym, ci su kryte, alebo nie. Paradoxne cena penazi by mohla byt pri 100% rezervach este nizsia. Jej vysledkom by bola v prevaznej vacsine casu deflacia. Pocas deflacie by rastli uspory a v case rastu uspor klesa zaujem o uvery a tym aj cena penazi.

Ako definujes cenu penazi? Ved deflacia sama o sebe zvysuje ich hodnotu.

cena a hodnota su dve rozdielne veci. a toto plati aj pri peniazoch.

cenou je vsetko co musis dat druhej strane, aby si od nej ziskal peniaze.

Cena a hodnota su navzajom korelujuce veliciny. Ak narastie hodnota nejakej komodity, asi tazko zaroven klesne aj jej cena. V pripade 100% rezerv detto. Nikto nebude ochotny poziciavat, ked bude zaroven „zarabat“ na deflacii. Uvery by boli drahsie, teda peniazom by cena stupla.

@slimboyfat (január 31, 2016)

korelacia este neznamena kauzalitu. a za druhe tam korelacia moze byt a nemusi. casto tam ani nie je. predstav si, ze ochories. hodnotu predstavuje tvoje zdravie, cena je to co musis zaplatit, aby si bol znova zdravy. prvykrat si zaplatil za vyzdravenie povedzme 10 eur, ochorel si znova na tu istu chorobu, ale uz si zaplatil 15 eur. hodnota zdravia sa pre teba nezmenila, ale cena za zdravie stupla.

iny priklad. kupis mobil, za 900 eur. cena casom klesla aj o 50%. ale ty si svoj mobil nepredal. pre teba ma taku istu hodnotu ako ked si ho kupoval.

obchod je vymena kde pre nas ma vyssiu hodnotu statok, ktory chceme ziskat ako ten, ktoreho sa chceme zbavit. ak je porusena tato jedina podmienka tak nikdy k vymene a k obchodu nedojde.

s deflaciou a urokmi nemas pravdu. vyssie som napisal ako by to bolo. vsak dokaz mas priamo pred ocami. v celej eu mas inflaciu blizku nule. investori platia za to, aby si vlada od nich pozicala. ked dokazu ludia vytvarat zo svojich prijmov uspory, tak nemaju potrebu sa zadlzovat, vsetku svoju spotrebu dokazu financovat zo svojich zdrojov a este usporit. dopyt po uveroch klesa a teda cena uverov klesa, urok klesa. dokonca sa mozeme pokojne bavit aj o riziku. aj riziko je v pocas deflacie nizsie, takze banky si nemozu pytat rizikovy priplatok za pripadne nesplacanie uveru v takej vyske ako je tomu pocas inflacie.

Ale ty stale hovoris o frakcnych rezervach. Ak mas 100% rezervy, vtedy je ponuka obmedzena a pomer cena/hodnota silne kauzalna. Ak by si niekto chcel zobrat uver, musel by sporitelom preplatit neochotu poziciavat. Cena bude tym vyssia, cim mensia bude ponuka. Ako v pripade listkov na futbalovy zapas. Ponuka je obmedzena kapacitou stadiona a cena vstupenky na ciernom trhu tesne pred zapasom rastie na x nasobok tej povodnej. To iste by platilo aj pri mobile za 900e, ak by klesla ponuka. Napr. zavedenim embarga na vsetok Cinsky tovar. Potom by som mohol predat mobil nejakemu hipsterovy, aby si mohol pohladkat ego zanovnym iphonom, aj za 1500e.

To: maguso1975

Prepáč, buď nerozumiem otázke, alebo si mýliš postavy. Tu je rekapitulácia postáv:

Juraj: Rybár s udicou a s najväčšími úsporami rýb

Filip: Krajčír

Milan: Zberač orechov

Ak by si ktokoľvek z nich chcel od niekoho požičať hocičo, výška úroku vo všeobecnosti závisí od množstva úspor toho „hocičoho“. Ak je kamienkov na ostrove nula, úroková sadzba na pôžičku kamienkov bude nekonečno. Ak je kamienkov na ostrove nekonečno, úrok bude nula.

Čo sa týka záporného úroku.

Záporný úrok je ako teplota pod absolutnou nulou – nezmysel. Napr. úroková sadzba mínus 10% by znamenala, že ak niekomu požičiam 100 EUR, dlžník mi vráti len 90 EUR a sme si kvit. Do takéhoto dealu nikto za normálnych okolností nepôjde.

Zrejme to má byť teda reakcia na môj príspevok vyššie (január 29, 2016),

kde píšem:

___________

„…Tak samozrejme som mal na mysli opačný prípad,

v ktorom by Juraj chcel vylepšiť zber orechov,

no pritom by sám úspory orechov nemal–

na rozdiel od Milana a Filipa, ktorí by úspory orechov mali.

Nemohol by si teda Juraj v takom prípade teoreticky vyjednať mechanizmom ponuka/dopyt i záporný úrok,

ak by bola šanca na úspech jeho projektu zjavne vysoká…?

___________

Nateraz teda dávam bokom to, že je Filip krajčír:

hovorím/píšem o predpoklade, že i Milan i Filip majú uskladnené zásoby orechov,

a kvôli zlepšeniu ich zberu si od nich príde Juraj pýtať pôžičku.

Keďže ich však môže oboch Juraj s nápadom osloviť zvlášť,

a keďže sa im obom môže zdať byť Jurajov nápad na zlepšovák v princípe schopným a s dobrým potenciálom na úspech

(krajčír Filip snáď uvažuje nad tým, že Jurajov nápad by jemu samému umožnil zber orechov i bez ohľadu na Milana),

tak nemôže teda v konečnom dôsledku dôjsť i k situácii, v ktorej by sa o Jurajovu žiadosť o pôžičku navzájom obaja orechoví skladníci konkurenčne „preťahovali“,

čím by mohol padnúť i návrh na pôžičku so záporným úrokom…?

Mne to totiž príde logické:

ak by som videl tú šancu, tak by som bral pôžičku ako investíciu–pokojne by som v ponuke šiel i do záporného úroku.

Trhovo.

Bez regulácií.

—

To asi hovoríš o prípade, keď sa veriteľ s dlžníkom dohodnú na podielnictve. Ide potom o investičnú transakciu, nie o úverovú. Tak to aspoň vidím ja.

To je jedno, ako to nazvete.

Záporná úroková sadzba je možná i na trhu, pretože zohľadňuje nielen mieru úspor, ale i mieru rizika pôžičky.

Ide teda o výhľad tvorby úspor v budúcnosti,

o „investíciu“ do tvorby budúcich výšok úrokových sadzieb.

Z toho vyplýva, že záporná úroková sadzba nie je nutne špekulatívny nástroj ekonomických chimér:

môže sa jednať o prosté vyhodnotenie vývoja situácie.

…takto to zasa vidím ja.

—

Nie je to jedno. Pri investicii mas narok na podiel zo zisku(variabilny podla uspesnosti) + podiel na investicii. Pri pozicke mas narok len na urok + suma pozicanu. Pri pozicke je jedno ako je investicia uspesna – tam ta zauijma len ci ti bude vsetko vyplatene spat podla dohody. Investicia je teda ovela rizikovejsia(ale ovela viac vynosnejsia pri uspechu). Pri negativnych urokoch ti nikto nic nepozicia. Kazdy si svoj kapital necha. Jedna moznost ma napada kedy by to fungovalo – ze by si vypalili kokosovicu a riadne sa ozrali 🙂

Netreba sa sústrediť iba na môj posledný príspevok.

—

Sa nesustredujem len na tvoj posledny pripevok. Bud mas pozicku alebo mas investiciu. To nie su rovnake veci. Ani z hladiska rizika ani z hladiska vynosu. Na volnom trhu ti pozicku nikto za negativny urok neda. O investicii za negativny urok sa neda hovorit, kedze z investicie nemas uroky ale dividendy.

V tvojom pripade by sa Milan a Filip na Juraja vykaslali lebo pri pozicke dostanu naspat len kapital a uroky. Ak su uroky negativne tak to pre nich nema ziadny zmysel. Len by na tom stratili, kedze nebudu mat ziadny podiel zo zisku na financovani Jurajovej investicie, zisk vo forme uroku bude minusovy + maju risk ze im Juraj nezaplati kapital . Ak by sa dohodli na investicii(=budu dostavat podiel na zisku) tak to uz je nieco ine. Za svoj risk dostanu mozno podielat sa na zisku – je len otazka ci im to stoji zato

„Žiaľ, už niekoľko desaťročí žijeme vo svete, v ktorom úrokovú sadzbu diktujú štátne centrálne banky.“ – to nie je pravda – FED má síce v mene Federal – ale od jej vzniku v 1913 doteraz je to na 100% súkromná organizácia niekoľkých sionistických bankérskych rodín… ani Kongres USA nemá absolútne žiadne právomoci voči FED, nemôže vykonať audit, nepozná skutočných vlastníkov FEDu (členov Výboru guvernérov FEDu síce menuje prezident a schvaľuje kongres, ale keďže USA sú krajinou ZOG – Zionist occupied government, tak s tým nie sú problémy… aj Ruská národná banka je vlastnená Rothshildovcami… Slovenská CB je v tzv. 1/2 vlastníctve, na svete sú asi len 4 štátne CB (Severná Kórea, Irán…)

„úrokovú sadzbu diktujú štátne centrálne banky“

To sú kecy! Aké štátne centrálne banky? FED nie je štátny. ECB na tom bude podobne.