Témy: história, hospodársky cyklus, peniaze, inflácia, bublina, krach, kríza

Poznámka autora: Týmto bonusovým dielom končím sériu článkov „Ekonómia po lopate“. Čitateľom ďakujem za pozornosť a dúfam, že sa vám seriál páčil. Ako som informoval v minulom dieli, pripravujem reedíciu tohto seriálu vo forme PDF (prinajmenšom). V obsahu a forme nastanú isté zmeny, no pravdepodobne nie zásadné. Tiež pripomínam, že ak sa chcete dostať k tomuto chystanému dokumentu ako prvý, máte možnosť prihlásiť sa na tejto adrese: https://goo.gl/forms/zBujCc4lKEmDQiXX2.

1819 – Panika v USA

Panika roku 1819 bola pre USA prvou vážnejšou ekonomickou krízou. Jej pôvodcom bola inflačná politika dočasnej centrálnej banky, ktorá začala tlačiť peniaze hneď po jej založení v roku 1816.

Množstvo nových peňazí pustených do obehu vzrástlo odhadom z 67,3 mil. dolárov v roku 1816 na 94,7 mil. v roku 1818. Peňažná zásoba v ekonomike tak za 2 roky narástla o viac než 40%, čo bolo dosť na rozpútanie cenovej inflácie. V júli 1818 si vedenie banky uvedomilo vážnosť situácie spôsobenej inflačnou politikou ich pobočiek. Schopnosť banky zameniť bankovky za drahé kovy (tak ako to vtedy zákon vyžadoval) bola ohrozená. Banka sa rozhodla zakročiť a novo-vytvorené peniaze začali sťahovať z obehu. Následná redukcia množstva peňazí a úverov „zariadila“ USA jej prvú riadnu ekonomickú depresiu. Časť investícií vytvorených počas obdobia pred depresiou musela byť zlikvidovaná a mnoho ľudí a firiem zbankrotovalo.

„Banka bola zachránená, ľudia zrujnovaní“ tak komentoval výsledok paniky roku 1819 historik William M. Gouge

Centrálna banka „Second Bank of the United States“ zodpovedná za monetárnu expanziu bola len dočasnou inštitúciou. Už z jej názvu vyplýva, že USA experimentovalo s centrálnym bankovníctvom aj v minulosti. No vďaka silnej opozícii voči centrálnym bankám, obe národné banky boli funkčné len po jedno 20 ročné obdobie (1791 až 1811 prvá banka a 1816 až 1836 druhá). Politická vôľa na predlženie licencií týchto bánk sa nenašla. Dnešný americký FED (centrálna banka USA), vznikol až v roku 1913.

1825 – Anglicko, Latinská Amerika a „Poyais“

Po ukončení napoleonských vojen v roku 1815, Bank of England (BoE) začala presadzovať tvrdú menovú politiku s cieľom vrátiť sa k zlatému štandardu so smennými pomermi s pred roka 1797. Po tom, čo sa jej to v roku 1821 podarí, BoE svoju menovú politiku uvoľní (za výdatnej pomoci regionálnych bánk), následkom čoho britská ekonomika výrazne expanduje. Exporty a investície rastú a nastáva špekulatívny boom na akciových trhoch. Obzvlášť sa „darí“ akciám so zameraním na Latinskú Ameriku, kde sa práve formujú nové štáty, ktoré sú smädné po investíciách do infraštruktúry a do technológií ťaženia prírodných zdrojov. Ľudia „investujú“ aj do dlhopisov imaginárnej juho-americkej krajiny „Poyais“ s ročným „výnosom“ 2,5% a tiež do juho-amerických baní, z ktorých mnohé existujú len na papieri.

Škótsky Generál (a hlavne podvodník) Gregor MacGregor „vymyslel“ fiktívne teritórium v centrálnej Amerike s názvom „Poyais“. Gregorovi sa medzi rokmi 1821 až 1837 podarilo nalákať stovky investorov na kúpu dlhopisov a územných certifikátov tejto fiktívnej krajiny.

Ako to pri špekulatívnych bublinách býva, každá raz praskne. Nebolo tomu inak ani v apríli 1825, keď padol londýnsky akciový a dlhopisový trh. Panika sa rozšírila do iných častí Európy.

BoE v snahe zachovať zameniteľnosť bankoviek za drahé kovy, zvýšila úrokovú sadzbu a to práve keď bol beh na banky v plnom prúde. Záchrannú likviditu začala BoE poskytovať až po decembri 1825, kedy panika nabrala výrazných proporcií. Napriek záchrannému úsiliu BoE, mnoho bánk a firiem zbankrotovalo. Problémom sa nevyhla ani Latinská Amerika, kde mnoho nových štátov muselo vyhlásiť bankrot.

Vďaka mimoriadnej pôžičke od Banque de France, is BoE napokon dokázala udržať zameniteľnosť svojich bankoviek za drahé kovy a situácia sa neskôr stabilizovala.

1837 – Banková panika

Panike roku 1837 predchádzala pro-inflačná politika dočasnej národnej banky USA. V období medzi rokmi 1830 a 1837 narástlo množstvo peňazí v ekonomike o viac než 100%. Za tento nárast do značnej miery mohol masívny prílev strieborných mincí z Mexika (aj vďaka znehodnocovaniu mexických mincí vládou) a útlm v exporte striebra do Číny (aj vďaka rastúcemu čínskemu dopytu po ópiu, namiesto striebra). Následne, systém bankovníctva frakčných rezerv do výraznej miery znásoboval inflačný efekt rastúcich zásob striebra v USA.

V roku 1837 sa ekonomický boom v USA skončil. Bank of England poslúžila ako pomyselný špendlík, ktorý americkú bublinu praskol, keď BoE začala šrubovať úrokovú sadzbu smerom nahor v reakcii na rastúcu infláciu u nich doma v Anglicku. Výsledkom bol útlm britského importu bavlny z USA a kocky domina začali padať. Ceny klesli, banky začali pýtať požičané peniaze späť, 343 bánk z celkovo 850 zatvorilo dvere.

Karikatúra zobrazujúca rodinu postihnutú nezamestnanosťou

Ľudia v panike začali zamieňať svoje bankovky za striebro, ale v máji 1837 banky s požehnaním vlády zameniteľnosť bankoviek za drahý kov pozastavili.

Banky postupne k roku 1838 obnovili zameniteľnosť bankoviek za drahé kovy, ale len za cenu sprísnenia úverovej politiky sprevádzanej defláciou. Neskôr ešte v tom istom roku sa dôvera v bankový sektor obnovila a situácia s inflačným boomom sa zopakovala. V nasledovnom roku 1839 bublina znova spľasla a mnohé banky vrátane tej národnej, znova pozastavili zameniteľnosť bankoviek za drahé kovy.

1907 – Panika na Wall Street

USA v tomto období nemalo centrálnu banku. Federálna vláda však do istej mieru suplovala jej funkcie, napr. tým, že vybraným bankám tolerovala pozastavenie zameniteľnosti bankoviek za drahé kovy. Vďaka tejto praktike mohli niektoré banky požičiavať aj nekryté peniaze a tak generovať infláciu.

Za 40 ročné obdobie medzi rokmi 1890 a 1930 sa populácia USA zdvojnásobila, hodnota farmárskych pozemkov narástla 3,5 krát, produkcia železnej rudy sa zvýšila 4,5 krát, exporty 5 krát a pod. Vklady v komerčných bankách sa ale za toto obdobie zvýšili až 17,5 násobne. Napriek tomu, že množstvo zásob zlata sa za spomínané obdobie za zvýšilo proporcionálne s nárastom priemyselnej produkcie, nárast bankových vkladov a z nich vytváraných úverov tento nárast výrazne prevýšil. Aj vďaka tejto pro-inflačnej politike bánk sa vytvorilo podhubie pre ďalší špekulatívny boom, ktorý sa skončil v októbri roku 1907.

Wall Street počas paniky v októbri 1907

Pádu burzy predchádzala špekulácia bratov Heinzovcov, ktorí si za požičané peniaze nakúpili obrovské množstvo akcií vlastnej firmy „United Copper Company“. Bratia predpokladali, že cena ich akcií je umelo tlačená dole špekulantmi, ktorí ich akcie predávajú na krátko (vsádzajú na pokles ceny). Pri tejto operácii si špekulant požičia akciu, obratom predá za aktuálnu cenu a neskôr, keď cena akcií klesne, zlacnenú akciu kúpi a vráti. Špekulant následne inkasuje cenový rozdiel medzi cenou za ktorú akciu predal na začiatku a cenou za ktorú akciu kúpil na konci.

Lenže bratia Heinzovci sa prepočítali a ich „kontra-špekulácia“ skončila katastrofou. Hromadným nákupom sa im síce podarilo vytlačiť cenu vlastných akcií z 30 dolárov na 60 dolárov, ale napokon cena akcií skolabovala na 10 dolárov. Vo výsledku bratia Heinzovci skrachovali a do problémov sa dostala aj banka „Knickerbocker Trust“, ktorá im na celú operáciu požičala peniaze. Knickerbocker Trust následne postihol klasický beh na banku, keď sa jej klienti „preventívne“ začali dožadovať výplaty svojich vkladov. Panika sa rozšírila aj na iné banky a inštitúcie. Akciový trh padol takmer o 50%.

Situáciu pomohli upokojiť až J.P. Morgan spolu s ďalšími významnými finančníkmi, ktorí v reakcii na paniku vložili mnoho vlastných peňazí do problémových bánk. Títo samí finančníci neskôr významným spôsobom prispeli k založeniu americkej centrálnej banky FED, ktorá mala prevziať ich rolu „záchrancu“.

1920 – Zabudnutá depresia

Krátkej americkej depresii z rokov 1920 až 1921 predchádzala inflačná menová politika (ako obvykle). V tomto období už existoval FED, ktorý znížil požiadavky na rezervy bánk na polovicu, čo nakoplo banky k poskytovaniu nových úverov. Vklady v bankách sa v období medzi rokmi 1914 (keď FED otvoril svoje dvere) a 1920 viac než zdvojnásobili. FED taktiež počas svetovej vojny ponechal úrokové sadzby relatívne nízko a zvyšovať ich začal až koncom roka 1919. Akonáhle sa tak udialo, ekonomický hráči zistili že mnohé z ich investícií sú neudržateľné.

A začali sa diať veci. Nezamestnanosť sa v roku 1921 vyšplhala na takmer 12%. Cenová deflácia sa dostala do dvojciferných hodnôt. Prvý rok tejto depresie bol ešte horší, než prvý rok doteraz najväčšej depresie v roku 1929.

Americkí vojaci na slávnostnom pochode po návrate z prvej svetovej vojny (1919)

Na tejto krátkej, ale vážnej depresii je zaujímavé to, ako na ňu vláda zareagovala. Alebo skôr nezareagovala, nakoľko vtedajší prezident Woodrow Wilson práve bojoval s následkami mozgovej mŕtvice a vláda zrejme aj vďaka tomu nechala depresii voľný priebeh. Neskôr vláda v absolútnom protiklade so všeobecne akceptovaným keynesiánskym názorom rapídne znížila svoje výdavky a dane pre všetky príjmové skupiny. Vtedajší minister obchodu Herbert Hoover (neskorší prezident), nabádal novo-vymenovaného prezidenta Warrena Hardinga k štátnym intervenciám do ekonomiky. Harding tieto návrhy ignoroval. Namiesto „fiškálnych stimulov“, vláda v období medzi rokmi 1919 a 1920 skresala svoje výdavky o 65% z 18,5 mld. dolárov na 6,4 mld. dolárov. K roku 1922 verejné výdavky činili už len 3,3 mld. dolárov. Národný dlh bol výrazne zredukovaný.

FED tiež nekonal v súlade s modernými poučkami a v roku 1920 zvýšil úrokovú sadzbu na dovtedy rekordných 7%. Žiadne „záchranné operácie“, ako to centrálne banky zvyknú robiť dnes pri podobných kalamitách sa nekonali.

Koncom roka 1921 ekonomika začala javiť známky uzdravovania. Nezamestnanosť klesla na 6,7% a potom na 2,3% v roku 1923. Po odznení krízy nastalo obdobie „roaring twenties“ – éry dovtedy nevídanej prosperity.

1929 – Veľká hospodárska kríza

Rekordný pád na akciovej burze z konca roka 1929 znamenal začiatok neslávne známej veľkej hospodárskej krízy, ktorá trvala rekordných 10 rokov.

Vráťme sa však o kúsok späť. Dvadsiate roky boli poznačené bezprecedentným rastom prosperity (éra „roaring twenties“). Bola to doba, kedy sa začali masovo produkovať spotrebné statky, ktoré dnes považujeme za samozrejmé, ako chladničky, automobily, vysávače. Tie sa stávali bežnou výbavou domácností. Vidiek bol elektrifikovaný, telefónna sieť rozširovaná, atď. Tomuto nárastu životnej úrovne ľudí do veľkej mieri pomohla politika masívneho znižovania daní ministrom financií Andrewom Mellonom (v úrade od 1921 do 1932).

Na druhú stranu, v pozadí tohto hmatateľného pokroku FED svojou inflačnou politikou pomáhal nafukovať ďalšiu špekulatívnu bublinu a teda časť optimizmu v ére „roaring twenties“ nemal reálny základ. V dvadsiatych rokoch, ale obzvlášť v roku 1927, FED do ekonomiky napumpoval mnoho novo-vytvorených peňazí a tak znižoval úrokovú sadzbu pod jej prirodzenú trhovú úroveň. USA tak chcelo pomôcť Anglicku zabrániť úniku zlatých rezerv. Anglicko sa vtedy snažilo udržať svoj chatrný kvázi zlatý štandard a k tomu potrebovalo dostatočné zlaté rezervy. Neskôr v rokoch 1928 a 1929 začal FED úrokovú sadzbu zvyšovať, čo len urýchlilo nevyhnutné. Koncom roka 1929 špekulatívna bublina na akciovom trhu spľasla.

Vtedy bol u moci prezident Herbert Hoover, ktorý je mainstreamom neraz vykresľovaný ako fanúšik voľného trhu, ktorý svojou libertariánskou politikou spôsobil najväčšiu krízu v dejinách. Opak bol však pravdou. Hooverove bezprecedentné zásahy do ekonomiky pomohli predĺžiť depresiu. Hoover zdanil mnohé dovážané produkty, Hoover sa snažil regulovať mzdy, Hoover zvyšoval dane pre všetky príjmové skupiny, Hoover cez deficitné financovanie masívne dotoval farmárov a rôzne verejné práce.

Ikonická fotografia „Lunch atop a Skyscraper“ zvečňuje stavebných robotníkov sediacich na nosníku jedného z rozostavaných mrakodrapov v New York City (1932). V pozadí môžete vidieť Central Park, ale zaujímavejšia je osoba v popredí celkom vpravo. Tento Slovák Gustáv (Gusti) Popovič z Vyšného Slavkova v roku 1932 poslal svojej žene pohľadnicu s touto fotografiou s textom: „Nič še ty neboj, moja milá Mariška, jak vidziš, ta ja furt s fľašečku. Tvoj Gusti.“ (https://en.wikipedia.org/wiki/Lunch_atop_a_Skyscraper)

Prvé roky krízy boli poznačené opakovanými behmi na banky. Ľudia prichádzali o svoje úspory, keď mnohé banky pod náporom paniky nedokázali vyplatiť všetky vklady.

Po voľbách v roku 1932 sa prezidentom stal F. D. Roosevelt, ktorý začal presadzovať ešte tvrdšiu intervenčnú politiku než jeho predchodca Hoover. Táto politika masívnych výdavkov a regulácií dostala meno „new deal“, alebo nový údel. Vláda v boji s nezamestnanosťou (25% v roku 1933) financovala verejné práce rôzneho druhu, vláda posilnila právomoci odborov, vláda regulovala mzdy a ceny, vláda „v boji proti nízkym cenám“ platila farmárom aby likvidovala svoje prebytky plodín a dobytka napriek tomu, že milióny Američanov hladovalo.

Počas Rooseveltovho prezidentovania vzniklo mnoho precedensov, ktoré formujú západnú civilizáciu dodnes. Vznikol napr. systém štátneho sociálneho poistenia, previazanosť zdravotného poistenia so zamestnaním, úrad na reguláciu finančného trhu, pracovného trhu a bývania. Vláda vytvorila schému štátneho poistenia bankových vkladov a pod.

Prezident Roosevelt tiež svojim nariadením z roku 1933 zakázal ľuďom vlastniť zlato. Ľudia museli svoje zlato odpredať vláde za vtedajšiu fixnú cenu $20,67 za uncu zlata. Neskôr vláda zmenila výmenný pomer bankoviek na $35 za uncu zlata a tak vlastne okradla ľudí o veľkú časť ich úspor.

Aj vďaka týmto a mnohým ďalším vládnym opatreniam, veľká hospodárska kríza bola veľká. A hlavne extrémne dlhá v porovnaní s inštantnou depresiou z rokov 1920-1921, kedy vláda nechala veciam voľný priebeh.

Začiatok druhej svetovej vojny neskôr pomohol „zamaskovať“ časť negatívnych dopadov hospodárskej krízy. Fabriky pod náporom vojnových výdavkov zmenili štruktúru výroby. Namiesto chladničiek a vysávačov, teraz vyrábali tanky a lietadlá. Kým ženy vyrábali zbrane, muži boli povolaní na front do Európy a Pacifiku. Štatistiky zamestnanosti opekneli a ľudia v strese z vojny si ľahko zvykli na zníženú životnú úroveň a prídelový systém. Keď vojna skončila, milióny vojakov sa vrátilo domov, fabriky reorganizovali výrobu, vláda masívne osekala svoje výdavky. Bolo po kríze.

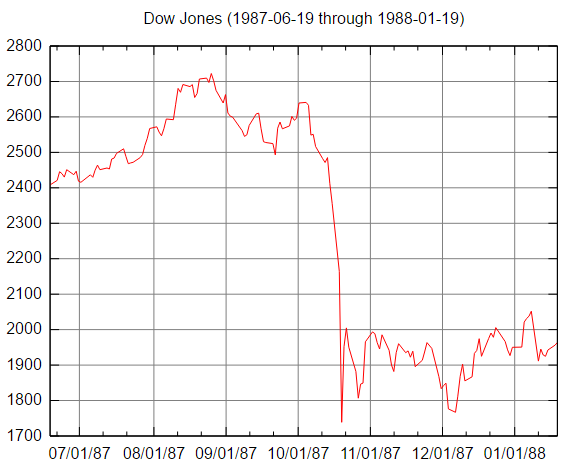

1987 – Čierny pondelok

V tzv. čierny pondelok 19. októbra 1987 stratili akciové trhy po celom svete rekordné hodnoty. Dow Jonesov index v ten deň stratil 22,61%.

Pád burzy bol do veľkej miery dôsledkom inflačnej politiky FED-u, ktorá čiernemu pondelku predchádzala. FED na čele s Paulom Volckerom medzi rokmi 1982 až 1987 zvoľnil menovú politiku.

Dodnes ide o najväčší percentuálny pokles v histórii Dow Jonesovho akciového indexu v rámci jedného dňa

Dôsledky krachu na burze pocítil hlavne Wall Street a ľudia co investovali do akcií. Počet celkových držiteľov akcií klesol po čiernom pondelku z 53 mil. na 33 mil. Mnoho brokerských domov koncom 80-tych rokov prepustilo tisícky zamestnancov.

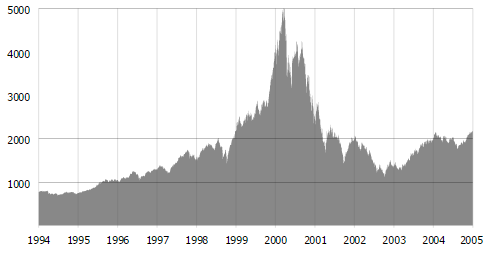

2001 – Internetová bublina

Internetová bublina (ďalej len IT bublina) sa nafukovala od roku 1995 a spľasla v roku 2001. Aby sme však lepšie pochopili korene tejto krízy, musíme sa vrátiť na začiatok 90. rokov.

Americká ekonomika sa po recesii z rokov 1990 – 1991 začala zotavovať. Akciový trh začal pomaly rásť a FED sa začiatkom roka 1994 pustil do zvyšovania úrokov. Lenže príchodom dlhovej krízy v Mexiku na prelome rokov 1994 – 1995 a ďalších pridružených finančných problémov, FED začal svoju monetárnu politiku znova uvoľňovať a behom krátkej doby znížil úrokovú sadzbu o 0,75% zo 6% v júny 1995 na 5,25% vo februári 1996. Ešte radikálnejšia bola japonská centrálna banka, ktorá počas rovnakého obdobia znížila svoje úrokové sadzby z 1,75% na 0,5%. Časť dopytu po amerických aktívach tak bola dotovaná nie len politikou FED-u, ale aj uvoľnenou monetárnou politikov z iných krajín.

V rokoch 1997 – 1998 prebehla séria kríz v Ázii, v Brazílii, v Rusku a čiastočne aj v USA, kde jeden z veľkých hedžových fondov (LTCM) priznal masívne straty. FED v reakcii na tieto problémy tri krát po sebe znížil úrokové sadzby.

V roku 1999 sa záplava novo-vytvorených peňazí naplno pretavila do masívneho rastu cien aktív. No najväčšia nákupná horúčka nastala na trhu s akciami IT firiem.

Internet bol pre širokú verejnosť relatívne nová vec a investori si začali uvedomovať jeho potenciál. Lenže to trocha prehnali a pri investovaní boli príliš optimistickí. Mánia investovania do „firiem budúcnosti“ postihla nie len veľké ryby, ale aj bežných ľudí. Mnoho ľudí dobrovoľne odišlo zo zamestnania a začali sa živiť len obchodovaním na burze. Po zdanlivo neustálom raste IT akcií koncom 90-tych rokov sa mnoho ľudí, ktorí dovtedy len stáli bokom, cítilo vynechaných z hry. Aj oni chceli naskočiť na „vlak príležitosti“ bezprácneho zbohatnutia. Do IT akcií pred ich pádom investoval kde kto. Počas boomu koncom 90-tych rokov ľudia vyvinuli teórie o „novej ére“, ktoré mali ospravedlniť nevídaný rast akciového trhu.

FED však začiatkom roka 1999 začal zdvíhať úrokové sadzby. Tesne pred splasnutím IT bubliny, bol čoraz očividnejší nedostatok programátorov, sieťových inžinierov, kancelárskych budov a iných zdrojov potrebných pre materializáciu všetkých investičných plánov. Bublina praskla. Akciový index NASDAQ, ktorý reflektuje hodnotu akcií mnohých IT firiem, klesol z 5048 bodov z marca roku 2000 na 2471 bodov ku koncu roka.

Nasdaq Composite – akciový index technologických firiem počas nafúknutia a spľasnutia „dot-com“ bubliny. Bublina ako vystrihnutá z učebnice.

Teroristické útoky zo septembra 2001 americkej ekonomike rozhodne nepomohli, ale ich ekonomika bola v recesii už mnoho mesiacov pred útokmi. V Kalifornskom technologickom parku Silicon valley dostali vyhadzov státisíce ľudí.

FED v reakcii na recesiu 11 krát po sebe znížil úrokovú sadzbu.

2008 – Veľká recesia (ale bez srandy)

FED uvoľnil menovú politiku v snahe zmierniť následky prasknutej IT bubliny z roku 2000-2001. Úroková sadzba klesla z úrovne 6,5% (december 2000) postupne na 1%, kde ju FED podržal do polovice roka 2004.

Novo-vzniknuté peniaze (plynúce z politiky FED-u) si našli cestu do akcií, komodít, ale obzvlášť do nehnuteľností. Kupovanie domov za účelom zbohatnutia sa stávalo čoraz populárnejším (flipping houses). Mnoho ľudí bolo čerstvo popálených z krachu IT bubliny a tak sa „investovanie do bývania“ javilo ako výhodná alternatíva k obchodovaniu s neistými akciami. Napokon, ceny nehnuteľností v modernej histórii USA do tej doby viac-menej len rástli a tak sa u ľudí vytvorilo presvedčenie že to tak bude navždy.

Vláda tiež výrazne propagovala ideu „bývania vo vlastnom“. Za účelom podpory bývania bolo za posledné desaťročia vytvorených mnoho vládnych programov a úradov. Daňové zákony zvýhodňovali vlastníctvo domu, pred prenajímaním. Úroky na hypotéke a dane z nehnuteľnosti sa dali dať do nákladov. Vlastníci mali výhody pri zdaňovaní príjmov z predaja ich domov.

Finančný trh mal tiež celú sadu motivácií k tomu, aby špekuloval na trhu s nehnuteľnosťami a hypotékami. Išlo nie len o spomínané nízke úroky FED-u, ale aj o štátne poistenie vkladov v bankách a vykupovanie problémových hypoték vládnymi agentúrami Fannie Mae a Freddie Mac.

Vláda takto deformovala trh s bývaním a hypotékami. Aj vďaka tomu, dopyt po nehnuteľnostiach rástol. Následkom čoho ceny amerických domov vzrástli za obdobie medzi rokmi 2002-2006 približne o 50%. Vďaka prepojenosti finančných trhov a podobnej monetárnej politike, sa realitná bublina nafukovala aj v mnohých iných krajinách po celom svete. Psychológia jednoznačne hraje rolu pri nafukovaní masívnej špekulatívnej bubliny, ale monetárna inflácia to celé umožňuje.

V roku 2004, začal FED z inflačných obáv zvyšovať úroky. Sadzba bola postupne zvýšená až na 5,25% (júl 2006). To už sa začali objavovať prvé známky problémov na trhu s hypotékami. Pokryvené motivácie počas realitného boomu prispeli k tomu, že hypotéky dostali aj menej bonitní dlžníci. Pod ťažobou zvyšujúcich sa úrokov, mnoho dlžníkov nevládalo splácať hypotéky. Rast cien nehnuteľností sa skončil a ceny začali klesať. To len pomohlo tomu, že ešte viac dlžníkov prestalo so splácaním hypoték a dom radšej nechali banke (v Európe to funguje inak). Bublina praskla. Ceny domov klesli o desiatky percent v priebehu 2 až 4 rokov.

Bublina na americkom trhu s nehnuteľnosťami bola prvou kockou v domine, ktorá padla. Nezamestnanosť začala narastať nie len v USA a akciové trhy sa prepadli po celom svete. Mnoho svetových finančných inštitúcií malo na svojich súvahách cenné papiere naviazané na problémové hypotéky z Ameriky. Banky si navzájom prestali dôverovať a obmedzili úverovanie medzi sebou.

V marci 2008 sa do problémov dostala významná investičná banka Bear Stearns, ktorá okrem iného tiež obchodovala s cennými papiermi krytých hypotékami. Na scénu nastúpil FED, ktorý poskytol pôžičku megabanke JP Morgan Chase a ten na oplátku banku Bear Stearns odkúpil.

Situácia bola iná v prípade pádu banky Lehman Brothers v septembri 2008. Táto 100 ročná mega-inštitúcia sa záchranného kolesa v podobe novo-vytlačených peňazí z FED-u nedočkala. Nevedno prečo. Naopak, deň po bankrote Lehman Brothers FED zachránil poisťovňu AIG. Tá v marci 2009 ohlásila vyplatenie rekordne vysokých odmien svojmu vedeniu v hodnote stovák mil. dolárov.

Americký kongres tiež schválil záchranný program TARP, v rámci ktorého sa daňoví poplatníci poskladali na pomoc americkým a zahraničným finančným inštitúciám presahujúcej hodnotu celého HPD vtedajšej Ameriky.

Španielsko 2008. Medzi rokmi 2000 až 2009 v tejto slnečnej krajine pribudlo 5 miliónov nových obytných jednotiek (k už existujúcim 20 miliónom).

FED tiež v reakcii na ekonomické problémy začal uvoľňovať menovú politiku. Úroková sadzba bola znížená (postupne až na nulu) a v rámci série programov QE v rokoch 2008 až 2013 (kvantitatívne uvoľňovanie) FED za vytlačené peniaze nakúpil štátne dlhopisy a aktíva privátnych inštitúcií v hodnote tisícok miliárd dolárov.

2017+?

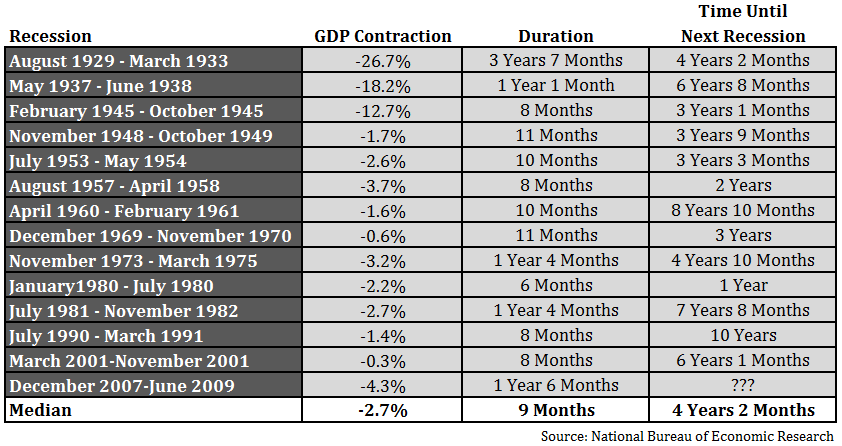

Najdlhšie obdobie bez ekonomickej recesie v USA trvalo 10 rokov a priemer je 4 roky. Posledná recesia sa v USA skončila v roku 2009. Od vtedy sú úrokové sadzby významných centrálnych bánk na rekordných minimách a ceny akcií na rekordných maximách. Byť alarmistom je pri tejto konštalácii rozhodne na mieste. Už len pre istotu.

Recesie v USA. Kontrakcie HDP, doba trvania jednotlivých recesií a veľkosť „prestávok“ medzi nimi.

Necháme sa prekvapiť, ako sa situácia rozuzlí tento raz. A kedy.

—

Zdroje a súvisiace materiály:

http://voxeu.org/article/lessons-18th-century-unconventional-monetary-policy

https://wiki.mises.org/wiki/Panic_of_1825

https://object.cato.org/sites/cato.org/files/serials/files/cato-journal/1999/1/cj18n3-7.pdf

http://libertystreeteconomics.newyorkfed.org/2015/04/crisis-chronicles-the-panic-of-1825-and-the-most-fantastic-financial-swindle-of-all-time-.html

https://en.wikipedia.org/wiki/Panic_of_1907

http://wiki.mises.org/wiki/Panic_of_1907

https://www.fas.harvard.edu/~histecon/crisis-next/1907/docs/Kavoussi-Panic_of_1907.pdf

http://finweb.hnonline.sk/komentare-a-analyzy/581512-panika-ktora-zmenila-svet

http://www.theglobalmovement.info/wp/the-panic-of-1907-the-history-of-the-banking-system

http://wiki.mises.org/wiki/Depression_of_1920%E2%80%9321

http://wiki.mises.org/wiki/Wall_Street_Crash_of_1929

http://wiki.mises.org/wiki/Black_Monday_(1987)

http://wiki.mises.org/wiki/1997_Asian_Financial_Crisis

http://wiki.mises.org/wiki/Dot-com_bubble

http://wiki.mises.org/wiki/Great_Recession

https://en.wikipedia.org/wiki/Spanish_property_bubble

https://wiki.mises.org/wiki/Malinvestment#Spanish_housing_bubble

http://wiki.mises.org/wiki/European_sovereign_debt_crisis_(2010%E2%80%93present)

https://fred.stlouisfed.org/ (štatistiky FED-u)

The Politically Incorrect Guide to the Great Depression and the New Deal (kniha od Robert P. Murphy)

Zlé peniaze (kniha od Juraj Karpiš)

Ako si médiá robili srandu z „alarmistu“ Petra Schiffa (2006 – 2007): https://youtu.be/67wa95zE1OU

Peter Schiff na konferencii pred hypotekárnymi bankármi v roku 2006: https://youtu.be/HIpoqcbcGCU

7,285 celkovo návštev, 1 návštev dnes

Komentár je skrytý kvôli nízkemu hodnoteniu. Zobraziť/skryť komentár.

Kapitalisti maju krizu v priemere raz za 4 roky. Komunisti ju maju 24/7.

Pravdepodobne nemá zmysel baviť sa s komančmi; ľudia sú príliš rozdielni a častokrát majú tak odlišné filozofické presvedčenie, morálne hodnoty a názory, že debata nie je možná. Akurát sa môžeme ozbrojiť a neprichádzať s nimi do kontaktu.

2 opačné svety. Akurát trollia na internete a zahlcujú aj stránky ako MŠ.

Problém nepredstavuje ani tak obrovský dlh ako to, že prevláda neschopnosť splatiť ho z dvoch dôvodov…

https://www.facebook.com/permalink.php?story_fbid=747974338686659&id=100004222996902&substory_index=0